Élettartam érték

Ismerje meg, mit jelent az Élettartam Érték (LTV), más néven Ügyfél Élettartam Érték (CLV) az affiliate marketingben. Fedezze fel, hogyan számolható ki, használ...

8 perc olvasás

Glossary

AffiliateMarketing

+3

Ismerje meg, mi az a nyereséghányad, hogyan számolható ki a bruttó, üzemi és nettó nyereséghányad, és fedezzen fel bevált stratégiákat vállalkozása jövedelmezőségének növeléséhez 2025-ben.

A nyereséghányad egy pénzügyi mutató, amely azt méri, hogy a bevétel hány százaléka marad meg minden költség levonása után. Megmutatja, mennyi nyereséget termel egy vállalat az értékesítéséből, és kulcsfontosságú a pénzügyi egészség és a működési hatékonyság értékeléséhez.

A nyereséghányad egy alapvető pénzügyi mutató, amely megmutatja, hogy egy vállalat mennyire hatékonyan alakítja át a bevételét tényleges nyereséggé. Százalékos formában fejezik ki, és azt jelenti, hogy az értékesítésből származó minden egyes forint után mennyi marad a vállalkozásnál az összes költség, a közvetlen előállítási kiadásoktól kezdve az adókon és kamatfizetéseken át mindenig. Ez a mutató létfontosságú a pénzügyi egészség, a működési hatékonyság és az üzleti életképesség értékeléséhez. A nyereséghányad megértése elengedhetetlen a vállalkozók, befektetők és pénzügyi elemzők számára ahhoz, hogy eldöntsék, egy cég valóban nyereséges-e, vagy csak magas árbevételt termel, de nincs fenntartható eredménye.

A nyereséghányad jelentősége túlmutat az egyszerű jövedelmezőségi mérésen. Rávilágít arra, hogy a menedzsment mennyire képes kézben tartani a költségeket, versenyképesen árazni a termékeket vagy szolgáltatásokat, illetve hatékonyan allokálni az erőforrásokat. Egy vállalat akár több milliós bevételt is generálhat, de veszteséges maradhat, ha a nyereséghányada negatív vagy túl alacsony ahhoz, hogy fedezze minden költségét. Ezzel szemben egy kisebb árbevételű, de egészséges nyereséghányaddal működő cég kiváló működési menedzsmentről és pénzügyi fenntarthatóságról tanúskodik. Ez a mutató különösen értékes, amikor azonos iparágban működő vállalatokat hasonlítunk össze, mivel normalizálja a teljesítményt a különböző méretű cégek és árbevételi szintek között.

A nyereséghányad-elemzés négy különböző szinten működik, amelyek mindegyike eltérő betekintést nyújt az üzleti teljesítménybe. Ezek a szintek egymásra épülnek, a legalapvetőbb jövedelmezőségi mutatótól haladnak a legátfogóbb pénzügyi kép felé. Mindegyik szint megértése segít a résztvevőknek azonosítani, hogy az üzleti működés mely pontjain keletkezik vagy vész el a nyereség.

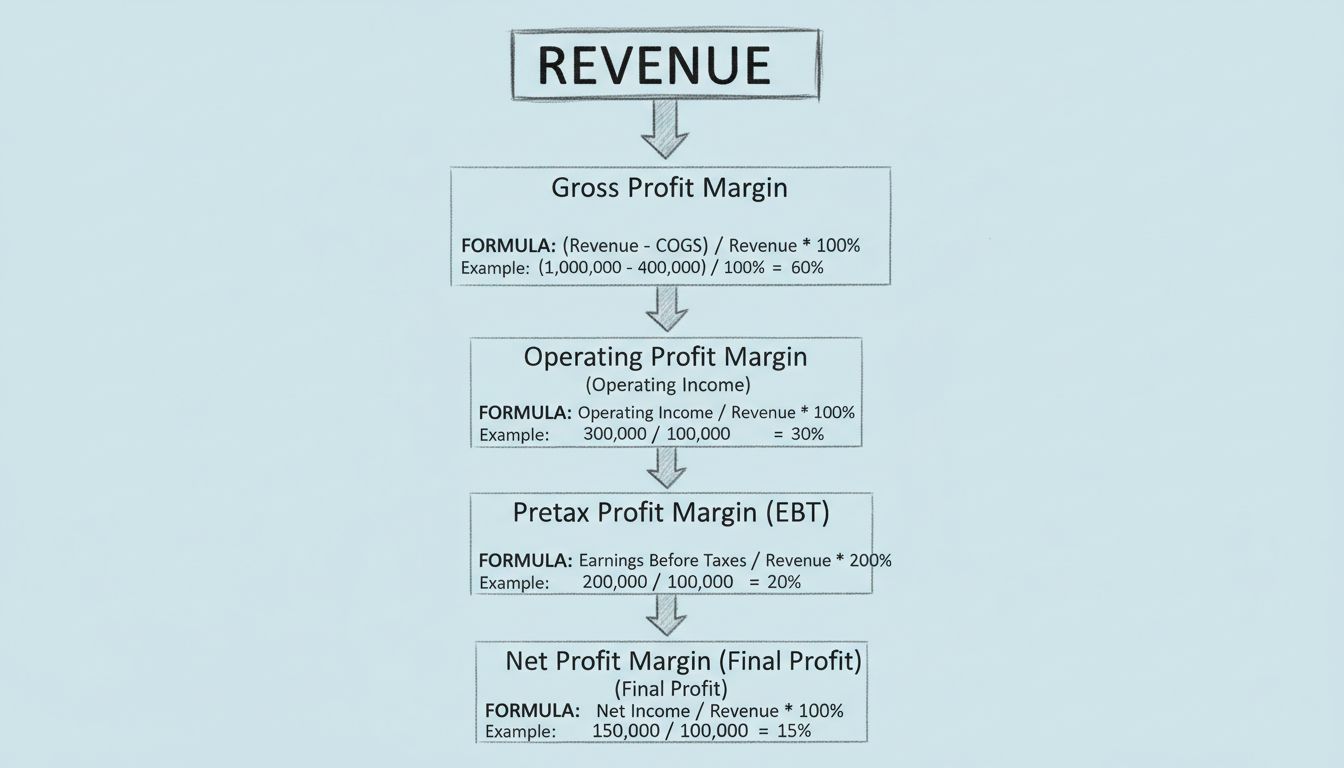

A bruttó nyereséghányad azt méri, hogy az árbevételből mennyi marad meg közvetlen előállítási költségek (anyag, közvetlen munka) levonása után. Ezt úgy számolják, hogy a bevételből kivonják az értékesítés közvetlen költségeit (COGS), majd ezt elosztják a bevétellel, és megszorozzák 100-zal. A képlet: (Bevétel - COGS) ÷ Bevétel × 100. Ez a mutató megmutatja, mennyire hatékonyan kezeli a vállalat a termelési költségeket és az árazási stratégiát az anyag- és munkaköltségekhez képest. Például, ha egy vállalat 500 000 dollár bevételt termel 200 000 dollár COGS mellett, akkor a bruttó nyereséghányada 60%, vagyis minden egyes eladott dollár után 60 cent marad a közvetlen gyártási költségek levonása után.

A bruttó nyereséghányad különösen értékes a gyártók és termékalapú vállalkozások számára, mert elkülöníti a termelési folyamat hatékonyságát a többi működési tényezőtől. A csökkenő bruttó margin emelkedő anyagköltségekre, munkaerő-hatékonysági problémákra vagy versenytársak árazási nyomására utalhat. Ezzel szemben a javuló bruttó margin jobb költségkontrollt, termelési hatékonyságot vagy sikeres áremelést jelez. Az iparági átlagok jelentősen eltérnek—a luxuscikk-gyártók akár 70-80%-os bruttó nyereséghányadot is tarthatnak, míg a kereskedelmi cégek általában 20-40% között mozognak üzleti modelljük jellegéből adódóan.

Az üzemi nyereséghányad tovább bővíti az elemzést az összes működési költség (általános költségek, adminisztrációs bérek, marketing, K+F, létesítmény fenntartás) figyelembevételével a közvetlen előállítási költségeken túl. A számítása: Üzemi eredmény ÷ Bevétel × 100, ahol az üzemi eredmény a bruttó nyereség mínusz minden működési költség. Ez a mutató megmutatja, mennyire tudja a menedzsment kézben tartani a mindennapi működési költségeket, függetlenül a finanszírozási döntésektől és az adókötelezettségektől. Ha például az előző példában szereplő cég 100 000 dollárt költ működési költségekre, az üzemi eredménye 200 000 dollár, így az üzemi nyereséghányada 40%.

Az üzemi margin kulcsfontosságú a vezetői minőség és a működési hatékonyság értékeléséhez, mert kizárja a tőkeszerkezet (adósság) és az adókulcsok hatását, amelyek vállalatonként és országonként is jelentősen eltérhetnek. Az erős üzemi margin fegyelmezett költségmenedzsmentet és hatékony működést jelez. Ez a mutató különösen fontos a befektetők számára a menedzsment teljesítményének értékeléséhez, hiszen megmutatja, mennyire jól működteti a vállalat az alaptevékenységet, mielőtt figyelembe venné a finanszírozás és az adók hatását. A technológiai cégek általában 15-25%-os üzemi marzzsal működnek, míg a kereskedelemben 5-10% jellemző a magasabb működési költségek miatt.

Az adózás előtti nyereséghányad már a finanszírozási döntések hatását is tartalmazza, vagyis a hitel után fizetett kamatköltségeket is beépíti. A számítás: Adózás előtti eredmény ÷ Bevétel × 100, ahol az adózás előtti eredmény az üzemi eredmény, korrigálva a kamatköltségekkel és esetleges rendkívüli tételekkel. Ez a szintű elemzés megmutatja, hogy a vállalat tőkeszerkezete és finanszírozási döntései hogyan befolyásolják az összesített jövedelmezőséget. Egy jelentős adósságállománnyal rendelkező cég adózás előtti marzsa alacsonyabb lesz az üzemi marginhoz képest, mivel a kölcsöntőke költsége is megjelenik. Ez a mutató segít a befektetőknek megérteni a tőkeáttétel hatását a nyereségre, és értékelni a pénzügyi kockázatot.

Az üzemi és adózás előtti margin közötti különbség közvetlenül mutatja az adósságfinanszírozás költségét. Az agresszív hitelfelvételi stratégiát folytató cégeknél ez a különbség markánsabb lesz. Ez az információ értékes a hitelezők és befektetők számára a pénzügyi stabilitás és az adósságszolgálati képesség vizsgálatakor. E szint elemzésének megértése segít eldönteni, hogy a vállalat finanszírozási döntései értéket teremtenek vagy rombolnak a részvényesek számára.

A nettó nyereséghányad a legátfogóbb jövedelmezőségi mutató, mert minden költséget, beleértve az adókat is, figyelembe vesz. Számítása: Nettó eredmény ÷ Bevétel × 100, vagyis ez mutatja meg, hogy a bevétel hány százaléka marad meg tényleges nyereségként minden költség kifizetése után. Ha például a fent említett cég 50 000 dollár adót fizet a 140 000 dolláros adózás előtti eredmény után, a nettó nyereség 90 000 dollár lesz, így a nettó nyereséghányad 18%. Ez az a mutató, amelyet leggyakrabban idéznek a pénzügyi jelentésekben, és amelyet a befektetők az általános üzleti jövedelmezőség és fenntarthatóság értékelésére használnak.

A nettó nyereséghányad a legfontosabb hosszú távú üzleti életképességi mutató, mert megmutatja, mennyi készpénz áll rendelkezésre újra-befektetésre, adósságtörlesztésre vagy osztalékfizetésre. Az egészséges nettó margin jellemzően 5-15% közötti a legtöbb iparágban, bár ez jelentősen eltérhet. A szoftver- és technológiai cégek gyakran 15-25%-os nettó marzzsal dolgoznak, míg a kereskedelemben és szállítmányozásban 2-8% jellemző. Ez a mutató elengedhetetlen annak értékeléséhez, hogy egy vállalkozás képes-e elegendő nyereséget termelni a növekedés finanszírozásához, a gazdasági visszaesések átvészeléséhez és a befektetői hozamok biztosításához.

Állítsd be a fejlett nyomkövetést percek alatt. Bankkártya nem szükséges.

A nyereséghányadok helyes kiszámításához ismerni kell az alapul szolgáló pénzügyi adatokat és az egyes margin-típusok konkrét képleteit. A számítási folyamat pontos pénzügyi információk beszerzésével indul az eredménykimutatásból, majd a megfelelő képlet alkalmazásával folytatódik. Lássunk néhány gyakorlati példát, amelyek bemutatják a számítás működését a valós üzleti életben.

| Nyereséghányad típusa | Képlet | Mit mér | Jellemző tartomány |

|---|---|---|---|

| Bruttó nyereséghányad | (Bevétel - COGS) ÷ Bevétel × 100 | Termelési hatékonyság és árazási erő | 20-80% iparágtól függően |

| Üzemi nyereséghányad | Üzemi eredmény ÷ Bevétel × 100 | Működési hatékonyság és költségkontroll | 5-20% egészséges vállalatoknál |

| Adózás előtti nyereséghányad | Adózás előtti eredmény ÷ Bevétel × 100 | Finanszírozási döntések hatása | Tőkeszerkezettől függően változó |

| Nettó nyereséghányad | Nettó eredmény ÷ Bevétel × 100 | Teljes jövedelmezőség minden költség után | 5-15% a legtöbb iparágban |

Vegyünk példaként egy szoftverfejlesztő céget, amelynek éves bevétele 1 000 000 dollár. A közvetlen költségek (fejlesztők bére, akik számlázható projekteken dolgoznak) 300 000 dollárt tesznek ki, a működési költségek (irodabérlet, rezsi, adminisztráció) 200 000 dollárt, a hitelek kamatköltsége 50 000 dollár, az adók pedig 100 000 dollárt. A bruttó nyereséghányad 70% (700 000 ÷ 1 000 000), az üzemi nyereséghányad 50% (500 000 ÷ 1 000 000), az adózás előtti nyereséghányad 45% (450 000 ÷ 1 000 000), a nettó nyereséghányad pedig 35% (350 000 ÷ 1 000 000). Ez a folyamat jól illusztrálja, hogyan csökkenti minden költségszint a nyereséghányadot.

A nyereséghányadok jelentősen eltérnek az iparágak között a különböző üzleti modellek, tőkeigények és piaci verseny miatt. Az iparágspecifikus referenciaértékek ismerete elengedhetetlen ahhoz, hogy meg lehessen állapítani, egy vállalat nyereséghányada egészséges-e vagy aggasztó. Például egy szoftvercég 25%-os nettó marginját nem lehet összehasonlítani egy élelmiszerbolt 3%-os nettó marginjával anélkül, hogy megértenénk az iparági különbségeket.

Magas marginú iparágak jellemzően a szoftver- és technológiai cégek (15-25% nettó margin), gyógyszergyártók (15-20% nettó margin a szabadalmi védelem és magas K+F miatt), illetve luxustermék-gyártók (20-40% nettó margin a prémiumárak miatt). Ezek az iparágak skálázható üzleti modelleket, szellemi tulajdonvédelmet vagy erős márkapozíciót élveznek, így magasabb árazást és alacsonyabb költségstruktúrát tudnak fenntartani. Alacsony marginú iparágak például a kiskereskedelem (2-6% nettó margin), szállítmányozás és logisztika (3-8% nettó margin), valamint a mezőgazdaság (5-10% nettó margin). Ezekben az iparágakban erős a verseny, magas a működési költségszint, és árversenyes környezet nyomja le a marginokat.

A professzionális szolgáltató cégek általában 10-20%-os nettó marzzsal dolgoznak, ami a speciális szakértelem értékét és a prémiumárak lehetőségét tükrözi. A pénzügyi szolgáltató vállalatok gyakran 15-25% nettó nyereséghányadot érnek el üzleti modelljük skálázhatósága és szolgáltatásaik értéke miatt. Ha tudjuk, hol helyezkedik el az iparágunk a margin-spektrumon, reális jövedelmezőségi célokat tűzhetünk ki, és azonosíthatjuk a versenytársakhoz képest a fejlesztési lehetőségeket.

Értesülj elsőként az új funkciókról és termékfrissítésekről.

A nyereséghányad növelése sokoldalú megközelítést igényel, amely a bevétel optimalizálására, a költségcsökkentésre és a működési hatékonyság javítására irányul. A leghatékonyabb stratégiák a fenntartható javulásokra összpontosítanak, amelyek nem veszélyeztetik a termék vagy szolgáltatás minőségét, az ügyfél-elégedettséget vagy a hosszú távú versenyképességet. Három fő eszköz áll rendelkezésre: az árak növelése, a költségek csökkentése vagy a működési hatékonyság javítása.

Az árak optimalizálása a marginjavítás egyik legegyszerűbb módja. Piackutatással, az árérzékenység vizsgálatával, a versenytársak árazásának elemzésével és dinamikus árazási stratégiák bevezetésével anélkül növelhető a bevétel, hogy a költségek arányosan emelkednének. Sok vállalkozás hagy pénzt az asztalon azáltal, hogy termékeit vagy szolgáltatásait a piaci érték alatti áron kínálja. A többszintű árazás, prémium csomagok vagy értékalapú árazás bevezetése jelentősen javíthatja a marginokat. Például egy tanácsadó cég 5-10%-kal is növelheti a marginját prémium szolgáltatási csomagok vagy szolgáltatáscsomagok bevezetésével.

A költségcsökkentés a kiadások szisztematikus elemzését jelenti, hogy azonosítsuk a hatékonysági hiányosságokat és a felesleges ráfordításokat. Ide tartozik a beszállítói szerződések újratárgyalása, a készletgazdálkodás optimalizálása, a termelési folyamatok hulladékának csökkentése és a redundáns adminisztratív funkciók megszüntetése. Az automatizálást lehetővé tevő technológiai beruházások csökkenthetik a munkaerőköltségeket, miközben javítják a minőséget és a következetességet. Ugyanakkor a költségcsökkentést egyensúlyban kell tartani a minőség és a dolgozói morál fenntartásával, mert a túlzott lefaragások hosszú távon ronthatják a versenyképességet.

A működési hatékonyság javítása azt célozza, hogy ugyanannyi erőforrással többet érjünk el. Ide tartozik a munkafolyamatok egyszerűsítése, a gyártási átfutási idők rövidítése, a kapacitáskihasználás növelése, valamint a dolgozói képzés és fejlesztés. A jobb projektmenedzsment, a pontosabb ütemezés és a leállások csökkentése mind növeli a marginokat. Szolgáltató cégeknél a számlázható munkaidő arányának növelése (azaz a dolgozók idejének nagyobb hányada fordul értékesíthető munkára) közvetlenül javítja a marginokat. Sok szolgáltató cég 3-5%-kal növelheti nyereséghányadát, ha a számlázható kapacitáskihasználtságot 70%-ról 80%-ra emeli.

A nyereséghányad adatai stratégiai döntések alapjául kell, hogy szolgáljanak az erőforrás-allokáció, a termékpaletta és a piaci pozicionálás terén. A különböző termékek, szolgáltatások, ügyfélcsoportok vagy földrajzi régiók nyereséghányadának elemzése feltárja, mely területek a legjövedelmezőbbek, és hová érdemes további befektetéseket irányítani. Ez az elemzés segít a menedzsmentnek azonosítani a gyengén teljesítő területeket, amelyeken fejleszteni vagy akár kiszállni érdemes.

A nyereséghányad-trendek időbeli követése megmutatja, hogy az üzleti teljesítmény javul vagy romlik. Ha a margin csökken, miközben a bevétel stabil vagy nő, az emelkedő költségekre, árazási nyomásra vagy működési hatékonysági problémákra utalhat, amelyek kezelést igényelnek. Ha a margin javul, az sikeres költségkontrollt, hatékonyságjavítást vagy eredményes áremelést jelez. A saját margin mutatóink iparági referenciaértékekhez és közvetlen versenytársakhoz viszonyított összehasonlítása segít a teljesítmény értékelésében, valamint a versenyelőnyök és hátrányok feltárásában.

A nyereséghányadok segítenek az árazási döntésekben is, és kijelölik a minimális árat, amely szükséges a jövedelmezőségi célok eléréséhez. A mennyiség, ár és margin közötti összefüggés megértése révén a menedzsment fel tudja mérni a piacrészesedés növelését célzó agresszív árazás és a magasabb marginnal, de alacsonyabb volumennel való működés közötti kompromisszumokat. Ez a megközelítés különösen fontos új piacra lépéskor vagy új termék bevezetésekor, ahol a kezdeti margin alacsonyabb lehet, de a volumennövekedés lehetősége nagyobb.

Az affiliate marketing hálózatokban és jutalékalapú vállalkozásokban a nyereséghányad-elemzés különös jelentőséggel bír, mivel közvetlen hatással van a jutalékrendszerek fenntarthatóságára és a partnerek jövedelmezőségére. Az affiliate programoknak egészséges marginokat kell tartaniuk ahhoz, hogy versenyképes jutalékokat tudjanak kínálni, miközben maguk is nyereségesek maradnak. Az ügyfélszerzési költségek, a jutalékráták és az ügyfél élettartam-értékének összefüggéseinek megértése nélkülözhetetlen a fenntartható affiliate programok kialakításához.

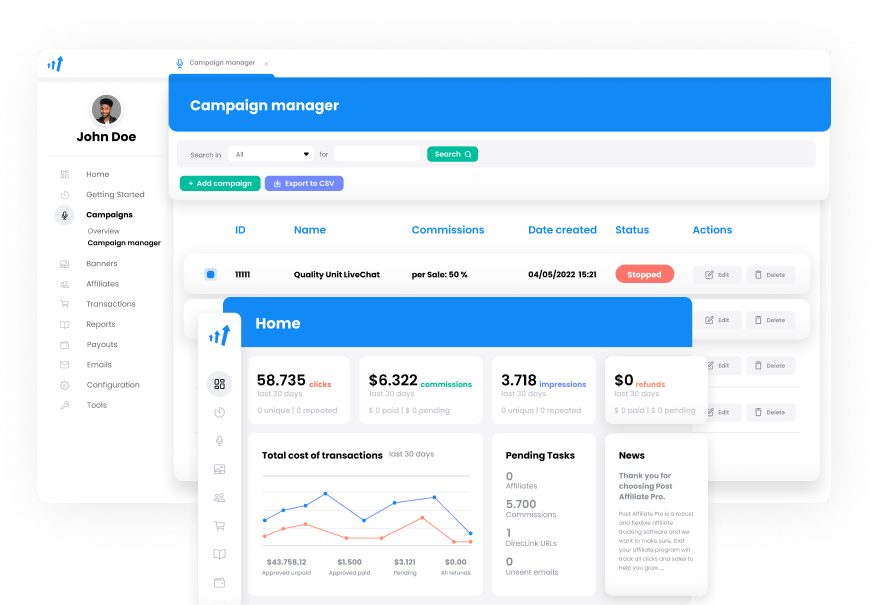

A PostAffiliatePro lehetővé teszi a cégek számára, hogy nyomon kövessék és elemezzék a nyereséghányadokat az egész affiliate hálózaton részletes jutalékkövetés, teljesítmény-elemzés és jövedelmezőségi jelentések révén. A platform lehetőséget ad a kereskedőknek arra, hogy figyeljék, az egyes jutalékrendszerek hogyan befolyásolják az általános jövedelmezőséget, és azonosítsák, mely affiliate csatornák hozzák a legjobb befektetési megtérülést. Ha a nyereséghányadokat termék-, affiliate- vagy kampányszinten elemzik, a cégek optimalizálhatják affiliate programjaikat úgy, hogy maximalizálják a jövedelmezőséget, miközben versenyképes jutalékokat kínálnak a minőségi partnerek vonzása érdekében.

A profitmargin-elemzés affiliate, termékkategória, forgalmi forrás és ügyfélcsoport szerinti szegmentálási lehetősége adatvezérelt döntéshozatalt tesz lehetővé a jutalékrendszerek, promóciós stratégiák és partner-toborzás területén. A vállalkozások így azonosíthatják a magas marginú termékeket, amelyekhez magasabb jutalékok társíthatók, valamint az alacsony marginú termékeket, amelyeknél hatékonyabb marketingre van szükség. Ez a részletes elemzés segít az egész affiliate ökoszisztéma optimalizálásában a maximális jövedelmezőség és fenntartható növekedés érdekében.

A PostAffiliatePro fejlett követési és elemző eszközei segítenek a jutalékrendszerek nyomon követésében, a kifizetések optimalizálásában és a jövedelmezőség maximalizálásában az egész affiliate hálózaton. Kövesse minden tranzakcióját, elemezze a teljesítménymutatókat, és hozzon adatvezérelt döntéseket a profitja növeléséhez.

Ismerje meg, mit jelent az Élettartam Érték (LTV), más néven Ügyfél Élettartam Érték (CLV) az affiliate marketingben. Fedezze fel, hogyan számolható ki, használ...

Ismerje meg a három fő profitmarzs típust: bruttó, üzemi és nettó. Tanulja meg mindegyiket kiszámolni, értse meg az iparági átlagokat, és optimalizálja vállalko...

Ismerje meg, hogyan számítható ki a ROI lépésről lépésre, valós példákkal és haladó technikákkal. Sajátítsa el a megtérülésszámításokat a jobb pénzügyi döntések...

Csatlakozzon elégedett ügyfeleink közösségéhez és nyújtson kiváló ügyfélszolgálatot a Post Affiliate Pro-val.

Sütik Hozzájárulás

A sütiket használjuk, hogy javítsuk a böngészési élményt és elemezzük a forgalmunkat. See our privacy policy.