Miért érdemes partnerprogramoknak fizetési feldolgozókat használni?

Ismerje meg, miért nélkülözhetetlenek a fizetési feldolgozók a partnerprogramok számára. Tudjon meg többet a biztonságról, automatizációról, megfelelőségről és ...

9 perc olvasás

Ismerje meg, hogyan működnek a fizetési feldolgozók, szerepüket a tranzakciókban, a biztonsági intézkedéseket, a költségeket, valamint azt, hogyan válassza ki.

A fizetési feldolgozók speciális pénzügyi szolgáltató vállalatok, amelyek nélkülözhetetlen közvetítőként működnek a kereskedők és pénzintézetek között, lehetővé téve a biztonságos és hatékony elektronikus tranzakciókat. Amikor egy vásárló hitelkártyával, bankkártyával vagy digitális pénztárcával fizet, a fizetési feldolgozó végzi a háttérben a bonyolult adatkezelési műveleteket: továbbítja a tranzakció adatait, ellenőrzi a fedezetet, és gondoskodik a pénz átutalásáról a vásárló bankszámlájáról a kereskedő számlájára. Ezek a cégek naponta több milliárd tranzakciót dolgoznak fel világszerte; a legnagyobbak – mint a Stripe, Square és Adyen – éves szinten több mint 1000 milliárd dollárnyi forgalmat kezelnek. Fizetési feldolgozók nélkül a modern kereskedelem elképzelhetetlen lenne – ők az online vásárlások, a bolti kártyás fizetések és a digitális pénzmozgások láthatatlan háttere.

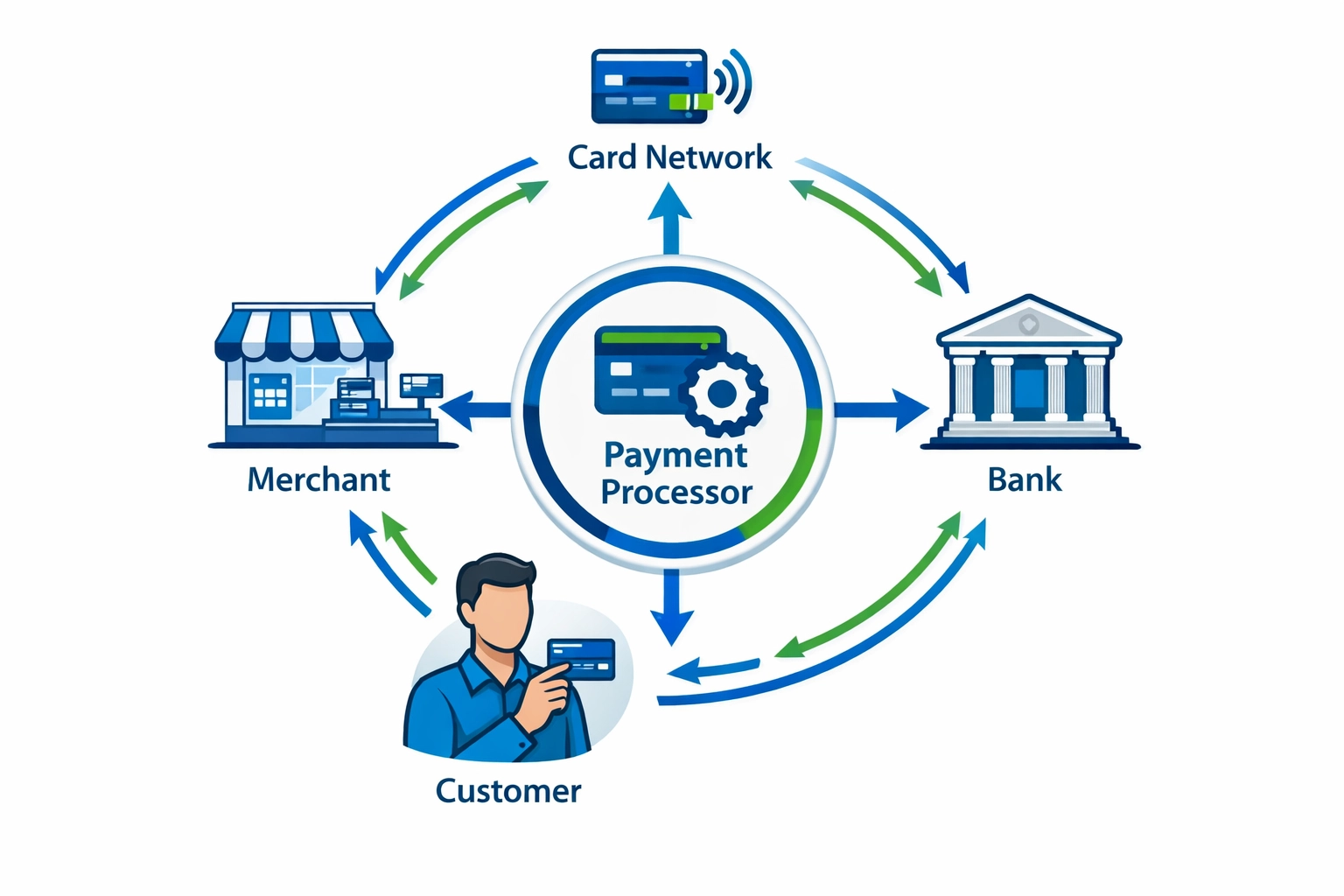

A fizetésfeldolgozási ökoszisztémában több, speciális szereplő vesz részt, akik mind kulcsfontosságú feladatot látnak el a tranzakciók zökkenőmentes és biztonságos lebonyolítása érdekében. E szereplők megismerése segít a kereskedőknek megérteni a fizetésfeldolgozás összetettségét, és azt, miért van szükség minden egyes entitásra a teljes fizetési megoldásban.

| Szereplő | Szerep | Felelősség |

|---|---|---|

| Vásárló | Tranzakció indítása | Fizetési adatok és fedezet biztosítása |

| Kereskedő | Termékek/szolgáltatások értékesítése | Fizetések elfogadása, rendelések teljesítése |

| Fizetési feldolgozó | Tranzakciós adatok továbbítása | Információk biztonságos közvetítése minden résztvevő között |

| Fizetési átjáró | Fizetési adatok rögzítése | Kártyaadatok titkosítása, biztonságos továbbítás |

| Kártyahálózatok | Szabályok és standardok meghatározása | Visa, Mastercard, Amex működtetik a tranzakciós rendszereket |

| Kibocsátó bank | Vásárló kártyájának kibocsátása | Tranzakciók jóváhagyása/elutasítása, ügyfél pénzének kezelése |

| Elfogadó bank | Kereskedői számla kezelése | Pénz fogadása, kereskedő számlájára utalása |

Ezek az entitások együttműködve egy stafétaszerű rendszert alkotnak, amelyben a fizetési adatok a vásárlótól a kereskedő rendszerein át, a kártyahálózatokon keresztül a kibocsátó bankhoz jutnak jóváhagyásra, majd az elfogadó bankon át vissza a kereskedő számlájára. Ez a szervezett együttműködés biztosítja, hogy a tranzakciók helyesen legyenek engedélyezve, ellenőrizve és elszámolva, miközben a teljes folyamatban a biztonság elsődleges szempont.

Állítsd be a fejlett nyomkövetést percek alatt. Bankkártya nem szükséges.

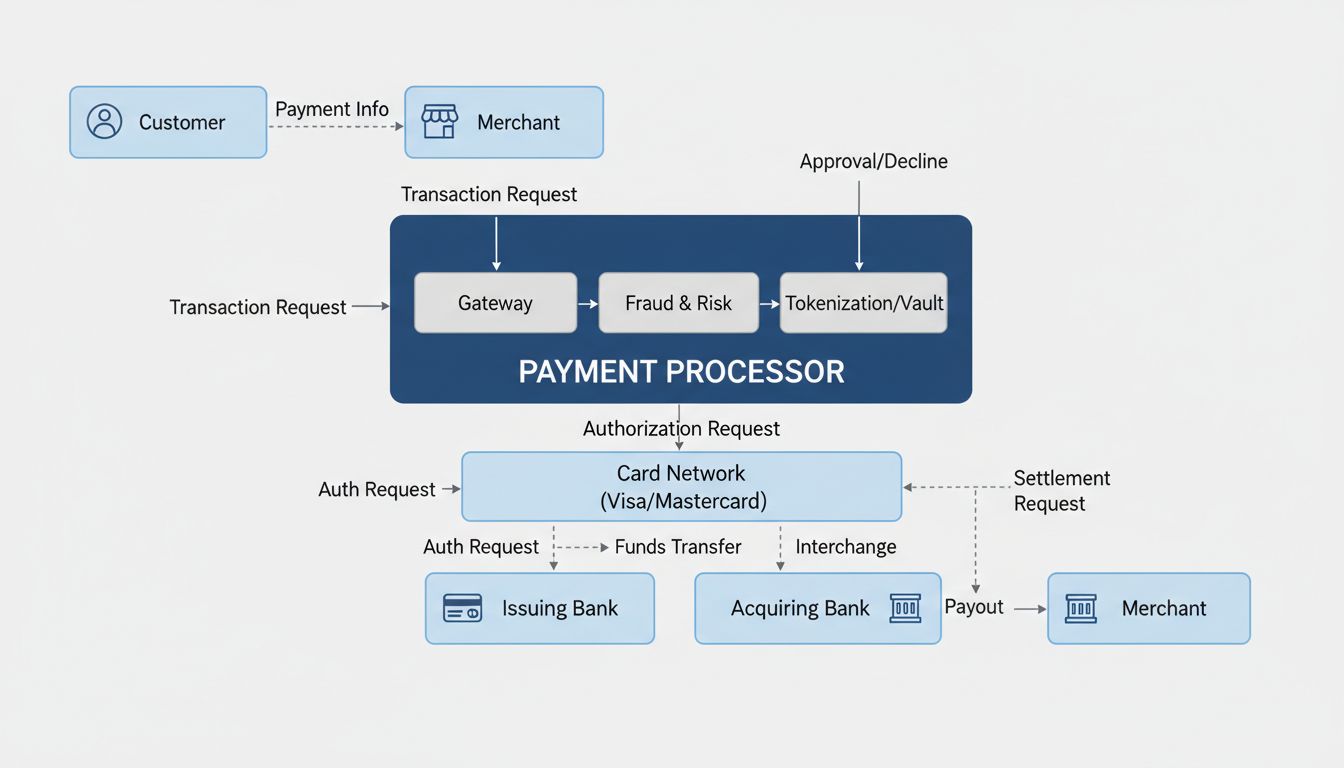

A fizetésfeldolgozás munkafolyamata meghatározott lépések sorozatából áll, amely az engedélyezés esetén jellemzően csupán 2-3 másodperc alatt lezajlik, bár az elszámolás tovább tart. Így zajlik egy tipikus tranzakció a rendszeren keresztül:

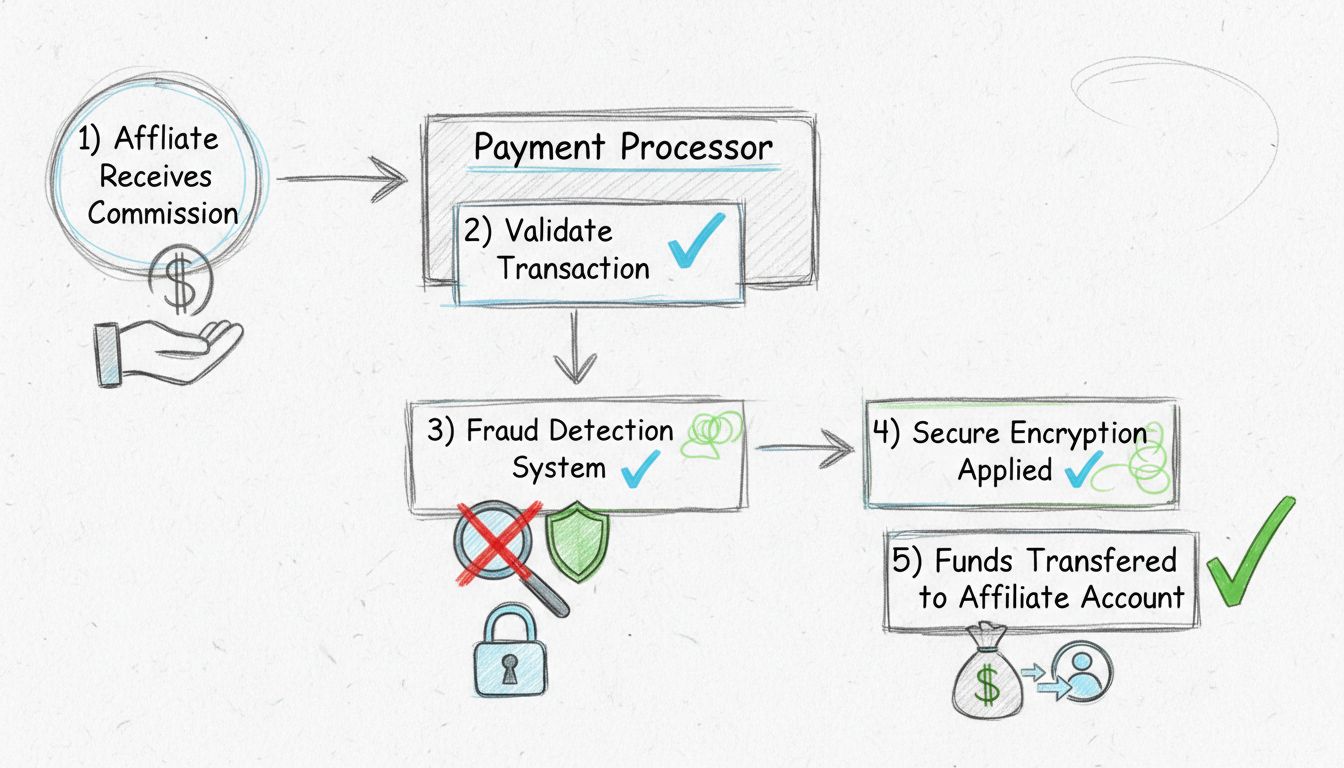

Engedélyezés indítása – Amikor a vásárló megadja fizetési adatait (lehúzza, érinti a kártyát vagy beírja online), a kereskedő rendszere rögzíti ezeket, és egy biztonságos fizetési átjárón keresztül továbbítja a fizetési feldolgozónak. Az átjáró titkosítja minden érzékeny adatot a továbbítás során.

Tranzakció ellenőrzése – A fizetési feldolgozó az így titkosított adatokat továbbítja a megfelelő kártyahálózatnak (Visa, Mastercard stb.), amely továbbküldi a vásárló kibocsátó bankjához. A bank alapvető ellenőrzéseket végez: Aktív-e a kártya? Van-e elegendő fedezet? Illeszkedik-e a vásárlás a kártyabirtokos szokásaihoz? Helyesek-e a biztonsági kódok és a számlázási cím?

Engedélyezési válasz – Másodperceken belül a kibocsátó bank jóváhagyó vagy elutasító üzenetet küld vissza a kártyahálózaton át a feldolgozónak és a kereskedőnek. Jóváhagyás esetén engedélyezési kódot generálnak a tranzakció igazolására. Elutasítás esetén egy indoklási kód magyarázza a döntést (pl. fedezethiány, gyanús csalás stb.).

Elszámolási folyamat – Az engedélyezés önmagában nem jelent azonnali pénzmozgást. Ehelyett lefoglalja az összeget a vásárló számláján. A kereskedő rendszere a nap végén minden jóváhagyott tranzakciót összesítve továbbít a feldolgozó felé elszámolásra. A feldolgozó ezeket a kártyahálózatokon keresztül továbbítja a kibocsátó bankokhoz a végleges utalás elindításához.

Pénz beérkezése – Az elszámolás után a pénz a kibocsátó bankoktól a kártyahálózatokon és a feldolgozón keresztül az elfogadó bankhoz, majd onnan a kereskedő vállalkozói számlájára jut. Ez általában 1-3 munkanapot vesz igénybe, bár egyes feldolgozók extra díjért akár másnapi vagy aznapi utalást is kínálnak.

Bár a fizetési feldolgozók és kereskedői elfogadók szorosan együttműködnek, a fizetési ökoszisztémában eltérő funkciókat látnak el. Sok kereskedő összekeveri e két szerepet, pedig a különbség megértése kulcsfontosságú a megfelelő fizetési partnerek kiválasztásához.

| Szempont | Fizetési feldolgozó | Kereskedői elfogadó |

|---|---|---|

| Fő feladat | Tranzakciós adatok biztonságos továbbítása | Kereskedői számlák létesítése és kezelése |

| Kapcsolat a kereskedővel | Gyakran közvetett; sokszor az elfogadón keresztül | Közvetlen kapcsolat; a kereskedő hitelbírálója |

| Kockázatkezelés | Tranzakcióbiztonságra, csalásmegelőzésre koncentrál | Kereskedő hitelképességét vizsgálja, vállalja a csalási kockázatot |

| Adatkezelés | Fizetési információk titkosítása, továbbítása | Kereskedői számlaadatok és elszámolási információk tárolása |

| Elszámolás | Koordinálja az elszámolási folyamatot | Fogadja a pénzt, utalja a kereskedő számlájára |

A fizetési feldolgozók elsősorban a tranzakciók műszaki lebonyolítására koncentrálnak – az adatok biztonságos és hatékony áramlására minden résztvevő között. Ők végzik a titkosítást, tokenizációt és csalásészlelést. A kereskedői elfogadók ezzel szemben engedéllyel rendelkező pénzintézetek, amelyek üzleti kapcsolatban állnak a kereskedőkkel: számlát nyitnak, kockázatot vállalnak, kezelik a visszaterheléseket és tartják a kereskedő elszámolási számláját. Sok modern fizetési szolgáltató – például a PostAffiliatePro – integrálja e két funkciót, így a kereskedő egyetlen kapcsolattartón keresztül intézheti minden fizetéssel kapcsolatos ügyét.

Értesülj elsőként az új funkciókról és termékfrissítésekről.

A fizetési feldolgozók többrétegű biztonsági rendszereket alkalmaznak az érzékeny kártyabirtokos adatok védelme és a csalások megelőzése érdekében. Ezek a biztonsági intézkedések kötelezőek – jogszabályok és iparági standardok írják elő őket.

PCI DSS megfelelőség – A Payment Card Industry Data Security Standard (PCI DSS) egy kötelező biztonsági keretrendszer, amelyet minden fizetési feldolgozónak be kell tartania. Előírja a kártyabirtokos adatok titkosítását, rendszeres biztonsági tesztelést, hozzáférés-szabályozást és átfogó monitorozást. A PCI 1. szintű tanúsítványt szerző feldolgozók évente auditon esnek át független biztonsági szakértők által, hogy megfeleljenek a több mint 300 követelménynek.

Titkosítás és tokenizáció – A fizetési feldolgozók titkosítást alkalmaznak, hogy az érzékeny kártyaadatok az átvitel során értelmezhetetlen karakterlánccá alakuljanak – így ha valaki elfogja az adatokat, nem tudja őket felhasználni. A tokenizáció ennél is tovább megy: a valódi kártyaszámokat véletlenszerű karakterláncokra cseréli tároláskor, így a kereskedő rendszereibe soha nem kerül tényleges kártyaadat.

Csalásészlelő rendszerek – A modern fizetési feldolgozók mesterséges intelligenciát és gépi tanulást alkalmaznak a gyanús tranzakciós minták valós idejű felismerésére. Ezek a rendszerek kiszűrik a szokatlan vásárlásokat, a magas kockázatú helyszínekről indított tranzakciókat és egyéb anomáliákat, amelyek csalásra utalhatnak – így a feldolgozók már a teljesítés előtt elutasíthatják a gyanús tranzakciókat.

Visszaterhelések kezelése – Ha az ügyfél vitatja a tranzakciót a bankjánál, a fizetési feldolgozó segít a kereskedőnek a visszaterhelések kezelésében: lehetőséget biztosít a viták nyomon követésére, bizonyítékok gyűjtésére és megalapozott válaszok beküldésére. Ez a védelem létfontosságú, mert a visszaterhelések jelentős anyagi veszteséget és reputációs kárt is okozhatnak.

Minden, fizetési feldolgozón keresztül lebonyolított tranzakció többféle díjat tartalmaz, amelyeket a különböző szereplők között osztanak szét. E költségek ismerete segít a kereskedőknek a feldolgozók összehasonlításában és a kedvezőbb díjak kialkudásában.

| Díjtípus | Leírás | Kinek jár |

|---|---|---|

| Interchange díjak | A kártyahálózatok által meghatározott alapdíj | Kibocsátó bank |

| Hálózati díjak | Rendszerfenntartási és üzemeltetési díjak | Kártyahálózatok (Visa, Mastercard stb.) |

| Feldolgozói felár | A fizetési feldolgozó haszonkulcsa | Fizetési feldolgozó |

| Havi díjak | Számlakezelési és szolgáltatási díjak | Fizetési feldolgozó |

| PCI megfelelőségi díjak | Biztonsági megfelelés költsége | Fizetési feldolgozó |

| Visszaterhelési díjak | Vitás tranzakciók kezelési díja | Fizetési feldolgozó |

A fizetési feldolgozók jellemzően három fő árazási modellt kínálnak. Az interchange-plus árazás egy fix felárat ad a kártyahálózatok által meghatározott alapdíjhoz – ez teljes átláthatóságot biztosít az egyes költségekről. A fix százalékos árazás minden tranzakcióra ugyanazt a százalékos díjat számolja fel, függetlenül a kártya típusától – ez megkönnyíti a tervezést, de prémium kártyák esetén drágább lehet. A sávos (tiered) árazás a tranzakciókat különböző kategóriákba (minősített, részben minősített, nem minősített) sorolja eltérő díjakkal – ez átmenetet jelent, de kevésbé átlátható. A legjobb opció a forgalom nagyságától, a kártyamix összetételétől és a vállalkozás típusától függ. A nagy forgalmú kereskedőknek általában az interchange-plus modell éri meg, míg a kisvállalkozásoknak, ahol a forgalom kiszámíthatatlan, a fix díjas egyszerűség lehet kedvezőbb.

A fizetési feldolgozó kiválasztása jelentős döntés, amely hatással van a vállalkozás működésére, költségeire és az ügyfélélményre. Több kulcsfontosságú szempontot is érdemes mérlegelni, hogy olyan partnert válasszon, amely a vállalkozás növekedésével is lépést tud tartani.

Az integrációs képességek kiemelten fontosak – a feldolgozónak zökkenőmentesen kell kapcsolódnia a meglévő rendszereihez, beleértve a POS-rendszert, webáruházat, könyvelést és készletkezelést. A biztonsági funkciók legyenek átfogóak: PCI DSS megfelelőség, titkosítás, tokenizáció, csalásmegelőző eszközök. A versenyképes árazás is fontos, de a teljes költséget vegye figyelembe, ne csak az alapdíjakat; hasonlítsa össze a havi díjakat, visszaterhelési díjakat, PCI díjakat is. Az ügyfélszolgálat legyen gyors és hozzáértő, több csatornán keresztül elérhető. A skálázhatóság biztosítja, hogy a feldolgozó a növekedést is képes legyen zökkenőmentesen kiszolgálni. Az olyan megoldások, mint a PostAffiliatePro, egyesítik a fizetésfeldolgozást és az affiliate menedzsmentet: lehetővé teszik az affiliate kifizetések kezelését, a jutalékok követését és a fizetések menedzselését egyetlen platformon – így nem kell több szolgáltatóval külön foglalkoznia.

A fizetési környezet gyorsan változik, folyamatosan jelennek meg új módszerek és technológiák. A fizetési feldolgozóknak támogatniuk kell ezt a sokféleséget, hogy megfeleljenek az ügyfelek elvárásainak, és minden lehetséges eladást megragadhassanak.

Digitális pénztárcák – Az Apple Pay, Google Pay és hasonló szolgáltatások mára a globális e-kereskedelmi tranzakciók több mint 50%-át adják. Ezek az érintésmentes fizetési módok kényelmet és biztonságot nyújtanak, a modern feldolgozóknak problémamentesen kell támogatniuk őket.

Vásárolj most, fizess később (BNPL) – A Klarna, Afterpay és hasonló szolgáltatások gyorsan terjednek, különösen a fiatalabb vásárlók körében. A fizetési feldolgozók egyre gyakrabban integrálják a BNPL lehetőségeket, hogy a kereskedők hozzáférhessenek ehhez a növekvő fizetési módhoz.

Valós idejű fizetések – Az olyan hálózatok, mint az USA-beli RTP vagy az indiai UPI, azonnali elszámolást tesznek lehetővé, megkerülve a hagyományos kártyás rendszereket. Az előrelátó feldolgozók már beépítik ezeket a gyorsabb fizetési megoldásokat.

Mobil fizetésfeldolgozás – A mobil POS rendszerek és fizetési olvasók lehetővé teszik a fizetés elfogadását bárhol, nem csak fix helyeken. Ez a rugalmasság egyre fontosabb a kiskereskedelemben, vendéglátásban és szolgáltató szektorban.

Kriptovaluta és tokenizált fizetések – Bár még gyerekcipőben jár, a stabilcoinok és tokenizált bankbetétek bevezetését már nagy hálózatok is tesztelik, mint a jövőbeli elszámolási megoldásokat, így a kereskedők új lehetőségeket kapnak a globális tranzakciókhoz.

A fizetésfeldolgozás jövője azoké a szolgáltatóké, akik gyorsan tudnak alkalmazkodni ezekhez a változásokhoz, miközben megtartják a biztonságot és megfelelőséget. A kereskedőknek érdemes olyan feldolgozót választani, amely aktívan fejleszt új technológiákat, és elkötelezett az új fizetési módok támogatása mellett, ahogy azok terjednek.

Kezelje hatékonyan az affiliate kifizetéseket integrált fizetésfeldolgozó megoldásunkkal. Automatizálja a kifizetéseket, kövesse a tranzakciókat, biztosítsa a megfelelést, és növelje affiliate programját – mindezt egyetlen hatékony platformon.

Ismerje meg, miért nélkülözhetetlenek a fizetési feldolgozók a partnerprogramok számára. Tudjon meg többet a biztonságról, automatizációról, megfelelőségről és ...

Ismerje meg, mik azok a fizetési processzorok, hogyan működnek, és miért elengedhetetlenek az affiliate kifizetésekhez. Ismerje meg a fizetési ökoszisztémát és ...

Ismerje meg a 9 legjobb fizetési feldolgozót affiliate marketing stratégiájához. Tudja meg, hogyan válasszon biztonságos, rugalmas és gyors fizetési.

Csatlakozzon elégedett ügyfeleink közösségéhez és nyújtson kiváló ügyfélszolgálatot a Post Affiliate Pro-val.

Sütik Hozzájárulás

A sütiket használjuk, hogy javítsuk a böngészési élményt és elemezzük a forgalmunkat. See our privacy policy.