Mi az a Positive Pay? Teljes útmutató a csekkcsalások megelőzéséhez

Ismerje meg, mi az a Positive Pay, és hogyan akadályozza meg ez az automatizált pénzkezelési szolgáltatás a csekkcsalásokat. Fedezze fel a működését, előnyeit, költségeit és a legjobb gyakorlatokat vállalkozások számára.

Mi az a Positive Pay?

A Positive Pay egy automatizált pénzkezelési szolgáltatás, amely megakadályozza a csekkcsalást azáltal, hogy a fizetésre benyújtott csekkeket összeveti a vállalkozás által kiállított csekkek listájával. Összehasonlítja a csekk adatait, például a számot, az összeget és a kedvezményezett nevét, hogy azonosítsa, illetve blokkolja a csalárd vagy módosított csekkeket, mielőtt azok feldolgozásra kerülnének.

A Positive Pay megértése: Teljes útmutató a csekkcsalások megelőzéséhez

A Positive Pay alapvető eszközzé vált azon vállalkozások számára, amelyek szeretnék megóvni pénzügyi eszközeiket az egyre összetettebb fizetési környezetben. Mivel a csekkcsalás továbbra is jelentős fenyegetést jelent minden méretű szervezet számára, elengedhetetlen megérteni, hogyan működik ez az automatizált pénzkezelési szolgáltatás a pénzügyi biztonság fenntartásához. 2025-ben, a digitális fizetési módok elterjedése ellenére is, a csekkcsalás tartós problémát jelent, a pénzintézetek évente jelentős veszteségekről számolnak be. Ez az átfogó útmutató minden szempontból bemutatja a Positive Pay-t, az alapvető működési elvektől a bevezetési stratégiákig és a legjobb gyakorlatokig.

Pontosan mi az a Positive Pay?

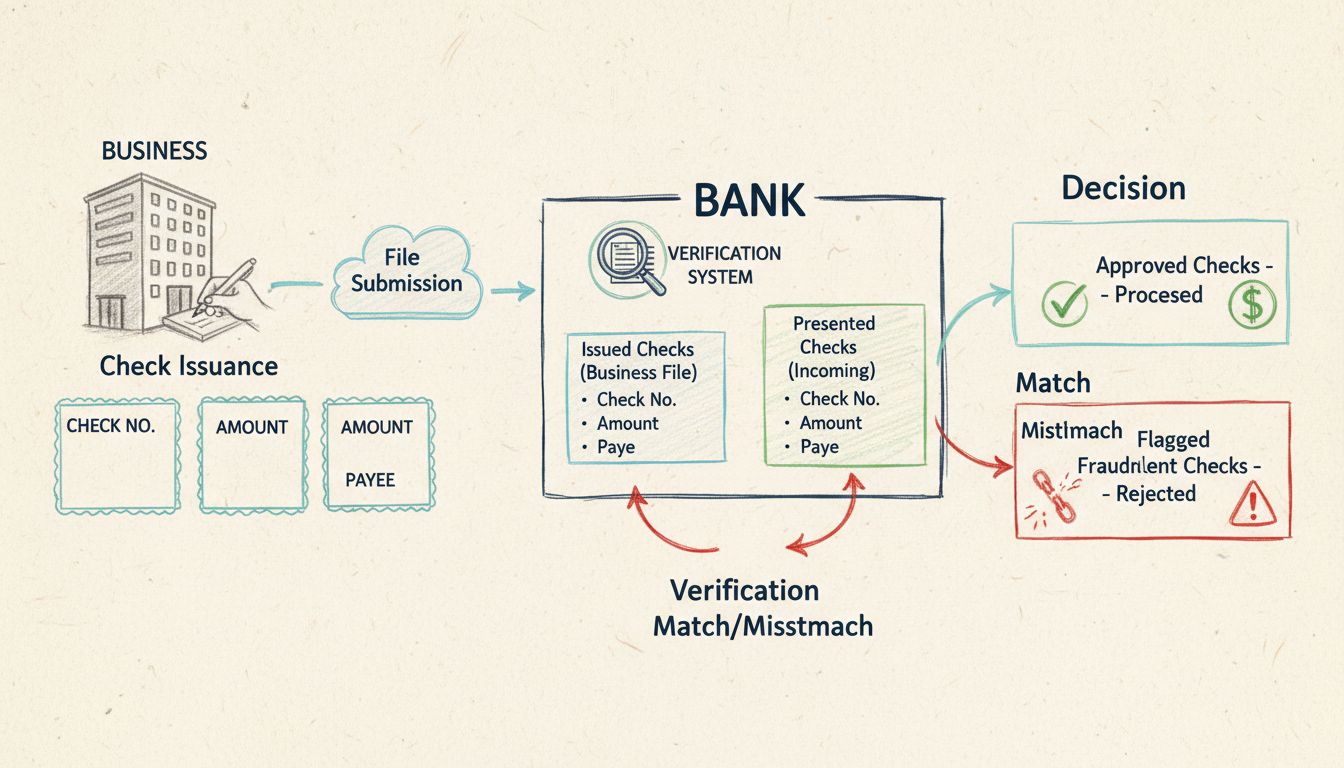

A Positive Pay egy pénzintézetek által nyújtott automatizált pénzkezelési szolgáltatás, amely védőgátként szolgál a csekkcsalással szemben. A rendszer lényege, hogy elektronikusan összeveti a fizetésre benyújtott csekkeket egy előzetesen jóváhagyott, a vállalkozás által kiállított csekkek listájával. Amikor eltérést észlel – legyen az módosított összeg, hibás kedvezményezett név vagy nem szereplő csekk szám a listán –, a rendszer kivételként megjelöli az adott tételt, és értesíti a vállalkozást ellenőrzés céljából, mielőtt további feldolgozásra kerülne sor.

A Positive Pay mögött álló alapelv egyszerű, mégis hatékony: csak azok a csekkek kerülnek automatikusan feldolgozásra, amelyek pontosan megegyeznek a vállalkozás által megadott adatokkal. Bármilyen eltérés esetén felülvizsgálati folyamat indul, lehetőséget adva a vállalkozásnak, hogy megelőzze a csalárd tranzakciókat, mielőtt azok hatással lennének a számláira. Ez a proaktív megközelítés rendkívül hatékonynak bizonyult a hamisított, meghamisított és módosított csekkekből eredő veszteségek csökkentésében. A szolgáltatás a bankok és üzleti ügyfeleik együttműködését testesíti meg a fizetési rendszer integritásának fenntartása és a kifinomult csalási módszerek elleni védelem érdekében.

Indítsd el affiliate programodat még ma

Állítsd be a fejlett nyomkövetést percek alatt. Bankkártya nem szükséges.

A Positive Pay folyamata egy szisztematikus munkafolyamatot követ, amelynek célja a csalárd csekkek kiszűrése az ügymenet hatékonyságának megőrzése mellett. Az egyes szakaszok megértése segít a vállalkozásoknak maximalizálni a csalásmegelőző eszköz hatékonyságát.

1. szakasz: Csekk kiállítás és fájl létrehozása

Amikor egy vállalkozás csekket állít ki, ezzel egy időben részletes nyilvántartást is készít minden egyes csekkről. Ezt a nyilvántartást Positive Pay fájlnak nevezik, amely tartalmazza minden csekk legfontosabb adatait: csekk számát, kibocsátás dátumát, összegét, kedvezményezett nevét és a számlaszámot. A vállalkozásnak biztosítania kell, hogy ezek az adatok pontosak és teljesek legyenek, mivel bármilyen hiba a fájlban jogos csekkek kivételként való megjelöléséhez vezethet. A legtöbb vállalkozás közvetlenül a könyvelőprogramjából generálja ezt a fájlt, amely jellemzően automatizált exportálási lehetőséget kínál a bank Positive Pay rendszerével kompatibilis formátumokban.

2. szakasz: Fájl beküldése a bankba

A vállalkozás elküldi a Positive Pay fájlt pénzintézetének, általában egy biztonságos online banki portálon vagy automatizált fájlátviteli rendszeren keresztül. A beküldésnek röviddel a csekkek kiállítása után kell megtörténnie, hogy a bank a legfrissebb információkkal rendelkezzen a fizetésre benyújtott csekkek ellenőrzésekor. A bankok jellemzően többféle fájlformátumot elfogadnak, többek között CSV, TXT, Excel, XML és BAI2 formátumokat, lehetővé téve, hogy a vállalkozások a saját rendszereikhez legjobban illeszkedő formátumot válasszák. A fájl beküldésének időzítése kulcsfontosságú – ideális esetben naponta vagy legalább minden munkanap végén célszerű beküldeni a fájlokat a teljes körű védelem érdekében.

3. szakasz: Csekk bemutatása és ellenőrzése

Amikor egy csekket fizetésre bemutatnak a banknak – akár elszámolóházon, akár közvetlenül keresztül –, a bank Positive Pay rendszere automatikusan összeveti a csekk adatait a beküldött fájlban szereplőkkel. A rendszer több adatpontot vizsgál: a csekk számát, az összeget, a számlaszámot, és fejlettebb verziókban a kedvezményezett nevét is. Ez az ellenőrzés valós időben vagy közel valós időben történik, a bank feldolgozási képességeitől függően. A folyamat teljesen automatizált, így a bankok akár több ezer csekket is hatékonyan tudnak feldolgozni a szigorú csalásmegelőzési követelmények fenntartása mellett.

4. szakasz: Kivételkezelés és döntés

Ha egy csekk minden adatában megegyezik a Positive Pay fájlban szereplőkkel, akkor rendben, késedelem nélkül feldolgozzák. Ha azonban eltérést észlelnek, a csekket kivételként megjelölik. A bank kivételjelentést készít, és a vállalkozást online banki platformon, e-mailben vagy telefonon értesíti, a súlyosságtól és a vállalkozás preferenciáitól függően. A vállalkozásnak ilyenkor meghatározott időablak – jellemzően 24-48 óra – áll rendelkezésére, hogy átnézze a kivételt, és utasítsa a bankot a csekk kifizetéséről vagy visszautasításáról. Ez a döntési időszak kulcsfontosságú, mivel lehetőséget ad a lehetséges csalások kivizsgálására a fizetés engedélyezése előtt.

A Positive Pay szolgáltatások típusai

A pénzintézetek többféle Positive Pay szolgáltatást kínálnak, amelyek mindegyike eltérő csalásmegelőzési igényekre és üzleti követelményekre ad választ. Ezek megismerése segít a vállalkozásoknak a számukra legmegfelelőbb megoldás kiválasztásában.

A standard Positive Pay a szolgáltatás alapszintű formája, amely három fő adatpontot vet össze: csekk számát, összegét és a számlaszámot. Ez a változat számos elterjedt csalási módszer ellen hatékony védelmet nyújt, különösen azokra a hamisított vagy jelentősen módosított összegű csekkekre, amelyek teljesen fiktívek. Ugyanakkor nem ellenőrzi a kedvezményezett nevét, így az ebből eredő csalások átcsúszhatnak, ha a többi adat egyezik.

A Payee Positive Pay kibővíti az alap szolgáltatást azzal, hogy a kedvezményezett nevét is ellenőrzi az előzetesen jóváhagyott listához képest. Ez a többletvédelem különösen értékes a „csekkmosási” csalások ellen, amikor csalók a csekk valódi kedvezményezettjének nevét módosítják, hogy a pénz jogosulatlan személyhez kerüljön. Az, hogy a bemutatott csekken szereplő név pontosan megegyezik a vállalkozás által megadottal, jelentősen szélesebb körű csalási próbálkozásokat képes kiszűrni. A legtöbb biztonsági szakértő a Payee Positive Pay-t ajánlja minimális szintű védelemként.

A Reverse Positive Pay a felelősséget a vállalkozásra helyezi át a bank helyett. Ebben az esetben a bank minden nap elküldi a vállalkozásnak a fizetésre benyújtott csekkek listáját, amit a vállalkozásnak át kell néznie és jóvá kell hagynia. Bár ez a módszer maximális kontrollt ad a vállalkozás kezébe, komoly napi odafigyelést igényel, és fennáll annak a veszélye, hogy ha a vállalkozás nem válaszol időben, a bank automatikusan feldolgozza a csekkeket – akár csalárdakat is.

Az ACH Positive Pay a csalásmegelőzést a papíralapú csekkeken túl kiterjeszti az elektronikus, automatikus átutalásokra (ACH). Ez a szolgáltatás lehetővé teszi, hogy a vállalkozások szabályokat és szűrőket állítsanak be az ACH terhelésekhez és jóváírásokhoz, például jóváhagyott szállítói listákat, tranzakciós értékhatárokat vagy konkrét tranzakciótípusokat. Minden olyan ACH tranzakció, amely nem felel meg a beállított feltételeknek, áttekintésre kerül, így védelmet nyújt a jogosulatlan elektronikus pénzmozgások ellen.

Iratkozz fel hírlevelünkre

Értesülj elsőként az új funkciókról és termékfrissítésekről.

A Positive Pay bevezetésének fő előnyei

A Positive Pay előnyei messze túlmutatnak a csalásmegelőzésen, többféle működési és pénzügyi haszonnal járnak, amelyek indokolttá teszik a szolgáltatás bevezetését.

Előny

Leírás

Hatás

Csalásmegelőzés

A hamisított, módosított és hamis csekkeket kiszűri feldolgozás előtt

Megszünteti a csalárd csekktranzakciókból eredő veszteségeket

Pénzügyi kontroll

A vállalkozás felülvizsgálja és jóváhagyja a megjelölt tranzakciókat

Szoros kézben tartja a pénzkiáramlást

Csökkentett veszteségek

Megakadályozza a jogosulatlan kifizetések feldolgozását

Megóvja a vállalati vagyont és pénzeszközöket

Egyszerűsített egyeztetés

Csak a jóváhagyott csekkek kerülnek feldolgozásra

Könnyebben egyeztethetők a könyvelési adatok a bankszámlakivonatokkal

Fokozott bizalom

A biztonság iránti elkötelezettséget mutatja

Növeli az ügyfelek, beszállítók és partnerek bizalmát

Működési hatékonyság

Automatizált ellenőrzési folyamat

Csökkenti a könyvelők manuális ellenőrzési terhét

Kompliance támogatás

Segíti a belső kontroll követelmények teljesítését

Támogatja a SOX és egyéb szabályozási megfelelést

A legfőbb előny kétségkívül a csalásmegelőzés. A csekkadatok előzetesen jóváhagyott listával történő összevetése hatékonyan blokkolja a hamis, módosított vagy hamisított csekkek feldolgozását. Ez a védelem különösen kritikus nagy összegű tranzakciók esetén, ahol a csalás súlyos anyagi következményekkel járhat. Azok a vállalkozások, amelyek bevezették a Positive Pay-t, jelentős csökkenésről számolnak be a csekkcsalások és az ebből eredő veszteségek terén.

A csalásmegelőzésen túl a Positive Pay nagyobb pénzügyi kontrollt is biztosít. A vállalkozások a megjelölt csekkek felülvizsgálatával és jóváhagyásával megakadályozhatják a jogosulatlan kifizetéseket, szorosabbra fogva pénzkiáramlásaikat. Ez a kontroll különösen értékes összetett fizetési struktúrával rendelkező vagy magas kockázatú környezetben működő vállalkozások számára. Az eltérések áttekintése emellett értékes információkat ad a csalási próbálkozások mintáiról, segítve a vállalkozást a biztonsági intézkedések továbbfejlesztésében.

Positive Pay vs. Reverse Positive Pay: a különbségek megértése

Bár mindkét szolgáltatás célja a csekkcsalás megelőzése, a Positive Pay és a Reverse Positive Pay alapvetően eltérő elveken működik, és különböző mértékű vállalati részvételt igényel.

A hagyományos Positive Pay esetén a bank aktív szerepet tölt be a csalás felismerésében. A vállalkozás elküldi a jóváhagyott csekkek listáját, a bank pedig automatikusan összeveti a bemutatott csekkeket ezzel a listával. A bank a különbségeket megjelöli, és értesíti a vállalkozást, amely ezután dönt a fizetés engedélyezéséről. Ezt a megközelítést gyakran „beállítod és elfelejted” rendszernek is nevezik, mivel a kezdeti beállítás után a vállalkozás főként csak a kivételekre reagál, nem pedig minden egyes tranzakciót figyel.

A Reverse Positive Pay ezzel szemben a felelősségi struktúrát fordítja meg. Ahelyett, hogy a bank hasonlítaná össze a csekkeket a vállalat által küldött listával, a vállalkozás kap minden nap egy listát a fizetésre benyújtott csekkekről, és aktívan át kell néznie, majd jóvá kell hagynia mindegyiket. A bank csak azokat a csekkeket dolgozza fel, melyeket a vállalkozás jóváhagyott. Ez a módszer maximális kontrollt ad a vállalkozásnak, de napi szintű erőforrást igényel. Ha a vállalkozás nem reagál a meghatározott időn belül – jellemzően 24-48 óra –, a bank automatikusan feldolgozhatja a csekkeket, így akár csalárd is átcsúszhat.

A választás több tényezőtől függ. A Positive Pay azoknak a vállalkozásoknak megfelelő, akik inkább passzívabb megközelítést választanak, és bíznak a bank csalásfelismerő képességében. A Reverse Positive Pay azoknak ideális, akik maximális kontrollt szeretnének, és napi szinten erőforrást tudnak biztosítani a csekkek átvizsgálására. A legtöbb pénzügyi szakértő a hagyományos Positive Pay-t ajánlja, mivel ez egyszerre biztosít magas szintű biztonságot és működési hatékonyságot.

Positive Pay költségek és díjak áttekintése

A Positive Pay költségszerkezete jelentősen eltérhet a pénzintézettől, a vállalkozás típusától és a választott szolgáltatási szinttől függően. Ezek megértése elengedhetetlen a szolgáltatás bevezetésének mérlegelésekor.

Egyes pénzintézetek díjmentesen kínálják a Positive Pay-t bizonyos üzleti számlákhoz, különösen nagyobb vagy jelentős tranzakciószámú ügyfeleknek. Más bankok egyszeri beállítási díjat számolnak fel, amely 50 és 500 dollár között mozoghat, a bevezetés bonyolultságától függően. A havi szolgáltatási díj rendszerint 25 és 100 dollár között alakul, némelyik bank pedig sávos árazást alkalmaz a feldolgozott csekkek vagy kivételek számától függően.

Gyakori árazási modell a tételenkénti díj is, amikor a bank minden egyes ellenőrzött csekk után kis összeget – jellemzően 0,25 és 1,00 dollár között – számláz ki. Nagyobb csekkforgalmú vállalkozásoknál ezek a díjak jelentős összeget eredményezhetnek. Egyes bankok további díjakat is felszámítanak bizonyos funkciókért, például a kedvezményezett név ellenőrzéséért, az ACH Positive Pay-ért vagy könyvelőszoftver-integrációért.

A Positive Pay költségét a vállalkozásnak a várható csalásmegelőzési megtakarítás fényében érdemes mérlegelnie. Egyetlen nagy összegű csalárd csekk is több ezer dollár veszteséget okozhat, így még a drágább Positive Pay szolgáltatások is költséghatékonyak lehetnek. A vállalkozásnak részletes árajánlatot kell kérnie a bankjától, és a várható megtérülést a saját csekkforgalma és csalásveszélye alapján kell kiszámolnia.

Legjobb gyakorlatok a Positive Pay hatékonyságának maximalizálásához

A Positive Pay bevezetése csak az első lépés; a hatékonyság növeléséhez folyamatos odafigyelésre és a legjobb gyakorlatok követésére van szükség.

Pontosan és időben történő fájlbeküldés – A Positive Pay hatékonyságának alapja az adatok pontossága. A vállalkozásnak biztosítania kell, hogy minden beküldött csekkadat helyes és teljes legyen. A csekk száma, összege, kedvezményezett neve és dátuma pontosan meg kell egyezzen a tényleges csekken szereplőkkel. A fájlok gyors, lehetőleg napi szintű beküldése biztosítja, hogy a bank mindig a legfrissebb adatokkal dolgozzon. A késlekedés a fájlbeküldésben jogos csekkek visszautasításához vagy csalárd csekkek átcsúszásához vezethet.

Világos belső kontrollok kialakítása – A vállalkozásnak szigorú belső szabályokat kell bevezetnie a csekkkiállításra és a Positive Pay fájl létrehozására vonatkozóan. Ennek részét képezi a feladatok szétválasztása, például a csekkeket engedélyező személy ne egyezzen meg a Positive Pay fájlt készítővel, csökkentve az összejátszás kockázatát. A Positive Pay folyamat rendszeres auditálása segít a hibák időben történő felismerésében és javításában.

Gyorsan reagáljon a kivételekre – Ha a bank kivételt jelez, a vállalkozásnak azt gyorsan át kell néznie, és egyértelmű utasítást kell adnia. A kivételek lassú kezelése csekkek automatikus feldolgozásához vagy visszautasításához vezethet, ami működési fennakadásokat okozhat. Egy világos kivételkezelési folyamat kialakítása biztosítja a következetes, gyors reagálást.

Válasszon átfogó szolgáltatási funkciókat – A vállalkozásnak fel kell mérnie a csalásveszélyét, és ennek megfelelően kell kiválasztania a Positive Pay funkcióit. A legtöbb esetben a Payee Positive Pay a minimális javasolt védelmi szint. Jelentős ACH forgalom esetén érdemes az ACH Positive Pay-t is igénybe venni. Az átfogó funkciók kezdeti kiválasztása költséghatékonyabb, mint később bővíteni a szolgáltatást.

A szabályok rendszeres felülvizsgálata és módosítása – Azoknál a vállalkozásoknál, amelyek ACH vagy Reverse Positive Pay-t használnak, a szabályok rendszeres felülvizsgálata elengedhetetlen, hogy a védelem lépést tartson a változó üzleti igényekkel. Az új szállítókat fel kell venni a jóváhagyott listákra, a tranzakciós limiteket pedig az aktuális forgalomhoz kell igazítani. Negyedéves felülvizsgálat segít fenntartani az optimális csalásmegelőzést.

Elterjedt Positive Pay fájlformátumok és beküldési módok

A pénzintézetek számos fájlformátumot fogadnak el, hogy a különböző vállalati rendszerekhez és preferenciákhoz igazodni tudjanak. Ezek ismerete segít a vállalkozásoknak a leginkább megfelelő formátum kiválasztásában.

A CSV (vesszővel tagolt) fájlok a legszélesebb körben támogatottak. Ezek egyszerű szöveges fájlok, soronként egy rekorddal, a mezőket vessző választja el. A CSV-fájlok könnyen előállíthatók könyvelőprogramból, és táblázatkezelőben is ellenőrizhetők beküldés előtt. A legtöbb bank elfogadja a CSV-t, így ez a leginkább kompatibilis választás.

A TXT (szöveges) fájlok szintén egyszerű lehetőséget jelentenek, gyakran fix hosszúságú vagy tagolt formátumban. A fix hosszúságúaknál minden mezőhöz megadott karakterhossz tartozik, míg a tagoltaknál tabulátor, cső vagy más elválasztó van. A szöveges fájlok jól illeszkednek régebbi rendszerekhez, és népszerűek az elavultabb könyvelőprogramokat használó cégeknél.

Az Excel (XLS, XLSX) fájlokat is elfogadja néhány pénzintézet, főként a korszerűbb online banki platformmal rendelkezők. Az Excel előnye, hogy a legtöbb üzleti felhasználó számára ismerős, és könnyen ellenőrizhető, szerkeszthető beküldés előtt. Ugyanakkor a makrókra érzékeny Excel-fájlok biztonsági kockázata miatt egyes bankok korlátozzák a használatát.

Az XML (eXtensible Markup Language) fájlok maximális rugalmasságot biztosítanak összetett adatszerkezetek vagy egyedi igények esetén. Az XML lehetővé teszi egyedi mezők és hierarchiák definiálását, így kifinomultabb Positive Pay megvalósításokhoz is alkalmas. Az XML előállítása és ellenőrzése azonban több technikai tudást igényel.

A BAI2 (Bank Administration Institute Format 2) és NACHA (National Automated Clearing House Association) formátumok speciális szabványok banki kommunikációhoz. A BAI2-t gyakran bankszámlakivonatok továbbítására használják, míg a NACHA az ACH-tranzakciók alapértelmezett formátuma. Egyes bankok ezeket is elfogadják Positive Pay fájlként, főként az ACH Positive Pay szolgáltatásnál.

Gyakori Positive Pay kihívások kezelése

Bár a Positive Pay rendkívül hatékony, a bevezetés és a napi használat során is adódhatnak kihívások. Ezek ismerete és orvoslása hozzájárul a sikeres alkalmazáshoz.

Hamis pozitívumok akkor fordulnak elő, amikor jogos csekkeket jelöl kivételként a rendszer apró eltérések miatt. Ezek származhatnak adatbeviteli hibákból, csekk számozási eltérésekből vagy abból, hogy a csekk kibocsátása és a fájlbeküldés között időbeni elcsúszás van. Ezeket gondos minőségbiztosítással lehet csökkenteni a fájl létrehozása és beküldése során. A bankkal folytatott rendszeres kommunikáció a kivételmintákról segít a rendszerhibák feltárásában.

Elmaradt határidők jelentős kockázatot jelentenek a Reverse Positive Pay-nél, de előfordulhatnak a hagyományos Positive Pay-nél is, ha a vállalkozás nem reagál időben a kivételekre. Egyértelmű kivételkezelési eljárás, kijelölt felelős személyek és gyors reagálás segítik a határidők betartását. Sok bank lehetőséget ad automatizált döntési szabályok beállítására, melyek egyes kivételtípusokat automatikusan kezelnek, csökkentve a manuális beavatkozás igényét.

Fájlbeküldési hibák előfordulhatnak, ha a vállalkozás hiányos vagy hibás Positive Pay fájlt küld be. Ez jogos csekkek visszautasításához vagy csalárd csekkek átengedéséhez vezethet. A fájlok beküldése előtti ellenőrzési eljárások – például a Positive Pay fájl egyeztetése a csekknyilvántartással – segítenek a hibák kiszűrésében.

Integrációs nehézségek jelentkezhetnek a Positive Pay rendszerek és a meglévő könyvelőszoftverek vagy banki platformok összekapcsolásakor. A bankkal és a könyvelőszoftver-szállítóval való szoros együttműködés elősegíti a zökkenőmentes integrációt. Sok modern könyvelőrendszer már tartalmaz beépített Positive Pay fájlgeneráló funkciót, ami egyszerűsíti a folyamatot.

A Positive Pay és a csekkcsalás-megelőzés jövője

Ahogy a pénzügyi technológia fejlődik, a Positive Pay is alkalmazkodik az új fenyegetésekhez és lehetőségekhez. 2025-ben számos trend formálja a csekkcsalás-megelőzés jövőjét.

Fejlettebb hitelesítés egyre fontosabbá válik, mivel a csalók egyre kifinomultabb módszereket alkalmaznak. A bankok újabb ellenőrzési módszereket vezetnek be, például képalapú ellenőrzést, amikor digitális csekkfotókat vetnek össze a beküldött adatokkal, illetve biometrikus hitelesítést a csekkengedélyezéshez. Ezek a fejlesztések újabb védelmi rétegeket biztosítanak a hagyományos adat-összevetésen túl.

Mesterséges intelligencia és gépi tanulás integrációja javítja a csalásfelismerés pontosságát. Az MI algoritmusok képesek a kivételadatokban olyan mintákat felismerni, amelyek új csalási sémákra utalhatnak, így a bankok előre jelezhetik a lehetséges fenyegetéseket a vállalkozásoknak. A gépi tanulási modellek a korábbi kivételesetekből is tanulhatnak, csökkentve a hamis pozitívumok számát.

Digitális fizetési rendszerekkel való integráció kiterjeszti a Positive Pay védelmét a hagyományos papírcsekkeken túl más fizetési csatornákra is. Ahogy a vállalkozások egyre többet használnak digitális fizetési módokat, a Positive Pay szolgáltatások már az ACH-tranzakciókra, átutalásokra és egyéb elektronikus fizetési formákra is kiterjednek. Ez átfogó védelmet nyújt minden fizetési csatornán.

Valós idejű feldolgozás válik az új normává, ahogy a bankok gyorsabb fizetési infrastruktúrába fektetnek. A valós idejű Positive Pay ellenőrzés lehetővé teszi, hogy a csekkeket azonnal elfogadják vagy elutasítsák, nem pedig késleltetett, kötegelt feldolgozásban. Ez gyorsítja a működést, miközben fenntartja a magas szintű csalásmegelőzést.

Összefoglalás: Így segíthet a Positive Pay vállalkozásának

A Positive Pay 2025-ben is a leghatékonyabb eszközök egyike a csekkcsalás megelőzésére. A szolgáltatás működésének megértésével, a megfelelő típus kiválasztásával és a legjobb gyakorlatok követésével a vállalkozások jelentősen csökkenthetik csalásveszélyüket, és megóvhatják pénzügyi eszközeiket. A Positive Pay-be való befektetés – legyen az közvetlen díj vagy a banki kapcsolat része – általában bőségesen megtérül a csalásmegelőzés és a működési hatékonyság révén. Mivel a csekkcsalás folyamatosan változik, a Positive Pay is fejlődik, biztosítva a vállalkozások számára a szükséges védelmet pénzügyi biztonságuk és működési integritásuk fenntartásához.

Védje meg vállalkozása pénzügyeit fejlett csalásmegelőzéssel

Ahogy a Positive Pay megvédi a vállalkozásokat a csekkcsalásoktól, úgy a PostAffiliatePro is óvja partnerprogramját a csalárd tevékenységektől. Átfogó csalásfelderítési rendszerünk biztosítja, hogy csak valós tranzakciók kerüljenek feldolgozásra, megóvva bevételét és megőrizve programja integritását.

A Positive Pay típusai: Standard, Kedvezményezett, Fordított és ACH magyarázata

Átfogó útmutató a Positive Pay rendszerek négy típusáról: Standard, Kedvezményezett, Fordított és ACH Positive Pay. Ismerje meg, hogyan védenek ezek a csekk- és...

Hogyan működik a Positive Pay? Teljes útmutató a csekkes csalások megelőzéséhez

Ismerje meg, hogyan működik a Positive Pay a csekkes csalások megelőzésére. Fedezze fel a lépésről lépésre lebonyolított folyamatot, az előnyöket, a Positive Pa...

Ismerje meg, hogyan védi a Positive Pay az üzleti vállalkozásokat a csekkcsalások ellen egy automatizált ellenőrzési folyamattal! Tudjon meg többet működéséről,...

3 perc olvasás

FraudPrevention

CheckFraud

+3

Jó kezekben lesz!

Csatlakozzon elégedett ügyfeleink közösségéhez és nyújtson kiváló ügyfélszolgálatot a Post Affiliate Pro-val.