Hogyan számítsuk ki a befektetés megtérülését (ROI)

Ismerje meg, hogyan számítható ki a ROI lépésről lépésre, valós példákkal és haladó technikákkal. Sajátítsa el a megtérülésszámításokat a jobb pénzügyi döntések...

10 perc olvasás

Fedezze fel, mi számít jó megtérülésnek a kockázattűrés, befektetési típus és pénzügyi célok alapján. Ismerje meg az iparági mérőszámokat, történelmi átlagokat, és hogy hogyan állítson fel reális befektetési elvárásokat.

A jó befektetési megtérülés egyéni elvárásoktól és kockázattűréstől függ. Általánosságban évi 7% szilárdnak számít a történelmi S&P 500 átlagok alapján, míg a konzervatív befektetőknek 3-5%, a mérsékelt kockázatúaknak 7-10%, az agresszíveknek pedig 10% felett ideális.

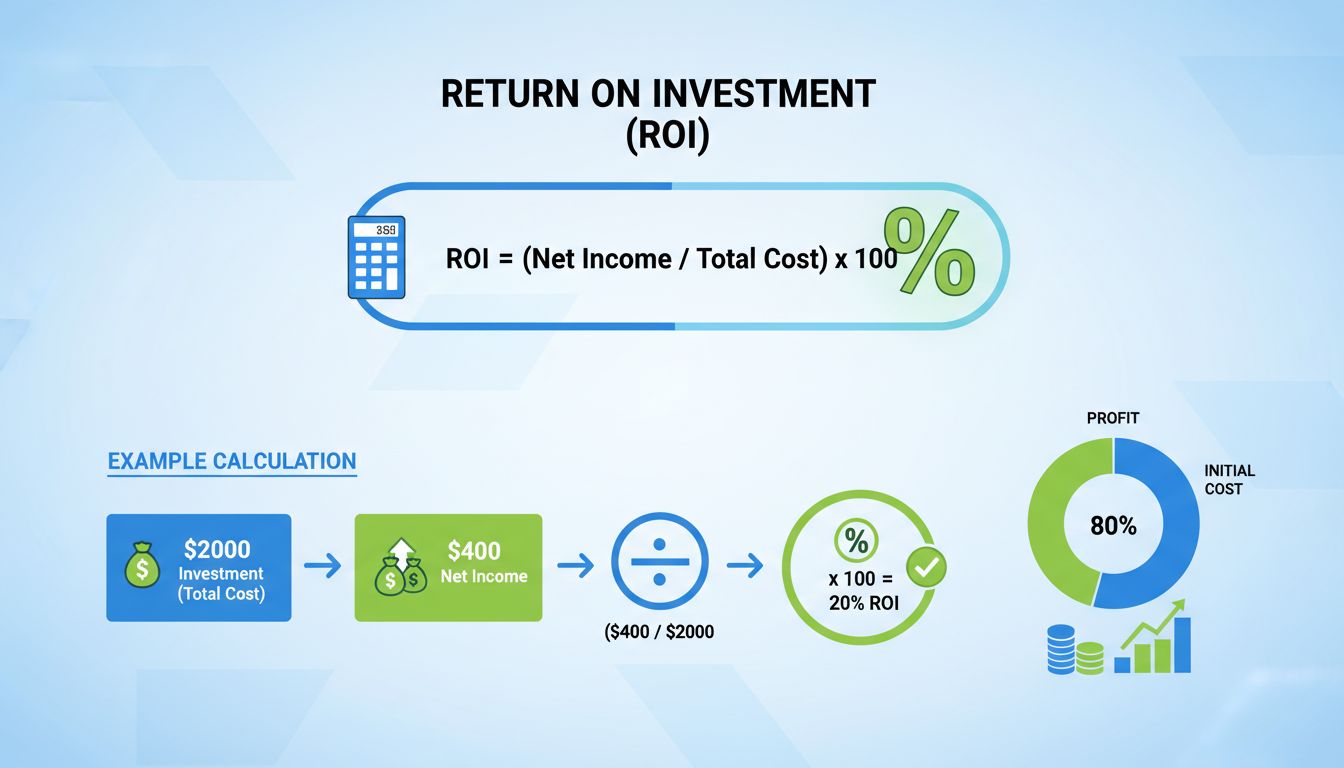

A befektetés megtérülése (ROI) alapvető mutató, amely egy befektetés nyereségességét méri a költségéhez viszonyítva. Azonban, hogy mi számít „jó” megtérülésnek, nagyon szubjektív, és jelentősen eltérhet az egyéni körülményektől, befektetési céloktól és piaci viszonyoktól függően. A jó megtérülés fogalma 2025-ben jelentősen fejlődött: a befektetők ma már több tényezőt is figyelembe vesznek a puszta százalékos nyereségen túl, mint például az inflációval korrigált hozamokat, a kockázat-kiigazított teljesítményt és a személyes pénzügyi célokhoz való igazodást. A különböző befektetési kategóriákhoz tartozó mérőszámok és elvárások megértése elengedhetetlen a megalapozott pénzügyi döntésekhez és a fenntartható befektetési stratégia kialakításához.

A befektetési hozamok legszélesebb körben elismert mérőszáma az S&P 500 indexből származik, amely történelmileg hozzávetőleg 10%-os éves hozamot biztosított inflációval korrigálva az 1920-as évek végétől kezdve. Az inflációt is figyelembe véve azonban a reálhozam jellemzően évi 7% körül alakul, amely a hosszú távú részvénybefektetők sztenderd elvárásává vált. Ez a 7%-os referenciaérték kulcsfontosságú viszonyítási alapot jelent a különböző eszközosztályok és időhorizontok befektetési teljesítményének értékeléséhez. Fontos szem előtt tartani, hogy ez az érték hosszabb időszakok átlagát jelenti, az egyes évek eredményei pedig jelentősen eltérhetnek, némely évben akár negatív hozammal, máskor pedig akár 15% felettivel. A mérőszám közel egy évszázadnyi piaci adatban mutatott állandósága megbízható kiindulópontot ad a befektetőknek a reális elvárások felállításához, ugyanakkor a múltbeli eredmények nem jelentenek garanciát a jövőbeli hozamokra a mai, dinamikusan változó piaci környezetben.

Állítsd be a fejlett nyomkövetést percek alatt. Bankkártya nem szükséges.

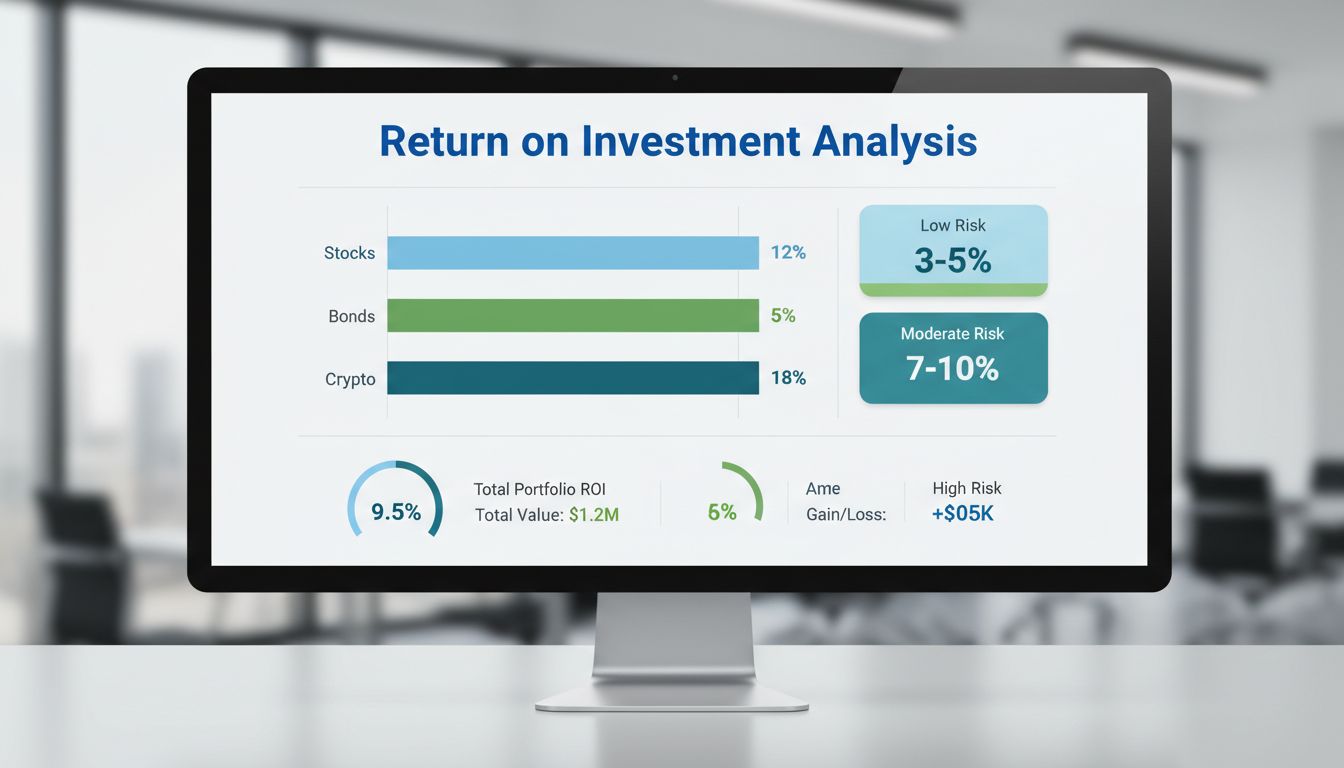

A különböző befektetési típusok eltérő kockázati szinttel és ehhez igazodó hozamelvárásokkal járnak. Ezek ismerete segít a befektetőknek abban, hogy portfóliójukat saját kockázattűrésükhöz és pénzügyi céljaikhoz igazítsák. Az alábbi táblázat átfogó képet ad a tipikus hozamelvárásokról a befektetési spektrumon belül:

| Befektetési kategória | Várható éves hozam | Kockázati szint | Időhorizont | Ajánlott |

|---|---|---|---|---|

| Kötvények és fix kamatozás | 3-5% | Nagyon alacsony | 5-10 év | Konzervatívok, nyugdíjasok |

| Indexalapok (S&P 500) | 7-10% | Alacsony-mérsékelt | 10+ év | Hosszú távú vagyonépítés |

| Osztalékrészvények | 6-9% | Mérsékelt | 5-15 év | Bevételre fókuszálók |

| Növekedési részvények | 10-15% | Mérsékelt-magas | 10+ év | Agresszív növekedést keresők |

| Feltörekvő piacok | 8-12% | Magas | 10+ év | Kockázatvállaló befektetők |

| Kriptovaluták | Erősen változó | Nagyon magas | Rövid táv | Spekulatív befektetők |

| Ingatlan | 8-12% | Mérsékelt | 15+ év | Hosszú távú befektetők |

| Magántőke | 12-20%+ | Nagyon magas | 7+ év | Akkreditált befektetők |

A kockázatkerülő befektetők – különösen azok, akik a nyugdíjhoz közelednek, vagy fontos számukra a tőke megőrzése – számára a 3-5%-os éves hozam kiválónak és megfelelőnek számít. Ebbe a kategóriába tartoznak a stabil kötvények, állampapírok, magas kamatozású megtakarítási számlák, valamint a konzervatív vegyes alapok, amelyek a tőke biztonságát helyezik előtérbe a gyors növekedéssel szemben. Ezek a befektetések célja a stabil, kiszámítható jövedelem biztosítása minimális volatilitás mellett, ezért ideálisak azoknak, akik nem engedhetik meg maguknak a nagyobb portfólió-ingadozást. Az alacsonyabb hozamelvárás a kisebb kockázatvállalásból és a biztonság és növekedési potenciál közötti kompromisszumból fakad. Sok pénzügyi tanácsadó javasolja, hogy a nyugdíjasok és a nyugdíj előtt állók portfóliójuk jelentős részét ilyen konzervatív eszközökben tartsák, hogy biztosítani tudják rövid távú pénzügyi kötelezettségeik teljesítését anélkül, hogy piaci visszaesés idején eladni kényszerülnének. 2025-ben, amikor a kamatok magasabb szinten stabilizálódtak a korábbi évekhez képest, a konzervatív befektetések vonzóbbá váltak, jobb hozamot kínálva, mint a 2010-es és a 2020-as évek elejének alacsony kamatkörnyezete.

Értesülj elsőként az új funkciókról és termékfrissítésekről.

A mérsékelt kockázati kategória sok befektető számára az arany középutat jelenti, különösen azoknak, akiknek 10-15 éves befektetési időhorizontjuk van, és kiegyensúlyozottan törekednek a növekedésre és a stabilitásra. Ebbe a tartományba tartoznak a diverzifikált részvényportfóliók, a főbb piaci indexeket követő indexalapok, valamint az olyan vegyes alapok, amelyek stratégiai arányban kombinálják a részvényeket és kötvényeket. A 7-10%-os éves hozam eléréséhez általában fegyelmezett portfólió-kezelésre van szükség: rendszeres kiegyenlítésre (rebalancing), költségminimalizálásra (alacsony díjú indexalapok révén), valamint következetes befizetésekre a piaci ciklusokon át. Ez a hozamtartomány közel áll a történelmi piaci átlaghoz, és a legtöbb pénzügyi tervező szerint reális elvárás egy jól felépített, diverzifikált portfólió esetén. A mérsékelt kockázatú megközelítés elismeri, hogy piaci volatilitás előfordul, de az adatok szerint a piaci ciklusokon át történő folyamatos befektetés hosszú távon jobb eredményt hoz, mint a piaci időzítés megkísérlése. Az ilyen stratégia követői a kamatos kamat erejét kihasználva akár szerény éves hozam mellett is jelentős vagyont halmozhatnak fel megfelelő időtáv esetén.

A magasabb kockázattűrésű és hosszabb időhorizonttal rendelkező befektetők éves szinten 10%-ot meghaladó hozamokat célozhatnak meg növekedési részvények, feltörekvő piaci eszközök és alternatív befektetések révén. E magasabb hozamok elérése jelentősen nagyobb volatilitás vállalását és jelentős rövid távú veszteségek lehetőségét feltételezi, beleértve akár 20-30%-os vagy még nagyobb visszaeséseket is piaci korrekciók idején. A „10%-os szabály”, amelyet pénzügyi szakértők népszerűsítettek, azt javasolja, hogy a spekulatív befektetések ne haladják meg a teljes befektetett tőke 10%-át – így ha ezek a kockázatosabb pozíciók teljesen elbuknak is, a teljes portfólió védett marad. Ez a stratégia elsősorban azoknak ajánlott, akik már stabil alapot teremtettek konzervatív és mérsékelt befektetésekkel, és megengedhetik maguknak, hogy tőkéjük egy részével tudatosan vállaljanak magasabb kockázatot. A magas hozamú befektetések közé tartoznak az egyedi növekedési részvények, technológiai szektoralapok, kriptovaluta-tartalékok és kockázati tőke lehetőségek – mindegyik eltérő kockázati profilt képvisel, és eltérő szaktudást igényel a hatékony kezeléshez. Az ilyen stratégiában a siker kulcsa a fegyelmezettség, az érzelmi alapú döntések elkerülése volatilis piaci környezetben, valamint annak biztosítása, hogy az agresszív pozíciók ne lépjék túl a meghatározott kockázati küszöböt.

A puszta százalékos hozamokon túl a tapasztaltabb befektetők egyre inkább a kockázat-kiigazított hozamokra fókuszálnak, vagyis arra, hogy egységnyi kockázatvállalás mellett mekkora hozamot sikerült elérni. Egy 20%-os hozam, amely extrém volatilitás mellett születik, kockázat-kiigazítva akár rosszabb lehet, mint egy 10%-os hozam minimális kilengéssel. A Sharpe-mutató és egyéb kockázat-kiigazított mérőszámok segítenek eldönteni, hogy a befektető megfelelően van-e kompenzálva a vállalt kockázatért. A 20%-os évesített hozam rendkívül ritka, ha széles portfólióban, fenntarthatóan és kockázat-kiigazított módon jelentkezik – általában ehhez kivételes szakértelem, jelentős tőkeáttétel vagy koncentrált fogadások szükségesek, amelyek lényeges lefelé irányuló kockázattal járnak. A tehetős befektetők túlnyomó többsége kiemelkedő hozamokat nagy kezdőtőkével, szelektív, magas meggyőződésű befektetésekkel, stratégiai tőkeáttétellel, privát piacokhoz való hozzáféréssel és a hosszú távú kamatos kamat előnyeinek kihasználásával ér el. Annak felismerése, hogy a kivételes hozamok gyakran kivételes kockázattal járnak, segít a reális elvárások kialakításában, és megelőzi, hogy a befektető irreális célokat hajszoljon, amivel akár jelentős veszteségeket okozhat magának.

Annak eldöntése, hogy az Ön konkrét helyzetében mi számít jó megtérülésnek, több kulcsfontosságú tényező őszinte mérlegelését igényli. A befektetési időhorizontja jelentősen befolyásolja a megfelelő hozamelvárásokat: akiknek még 30+ évük van a nyugdíjig, megengedhetik maguknak a nagyobb kockázatvállalást, míg akik 5-10 éven belül vonulnának vissza, inkább a tőkevédelmet helyezzék előtérbe. Pénzügyi kötelezettségei és vésztartaléka is lényeges: akinek nincs elegendő tartaléka, inkább konzervatív pozíciókat tartson, hogy elkerülje a kényszereladást piaci visszaeséskor. Bevételének stabilitása és rendszeres befektetési képessége szintén meghatározza kockázattűrő képességét, mert a stabil jövedelműek jobban viselik a piaci volatilitást, mint akiknek bizonytalan a keresete. Általános pénzügyi helyzete – meglévő eszközök, kötelezettségek, egyéb bevételi források – szintén meghatározza, mekkora kockázatot vállalhat ténylegesen befektethető tőkéjével. Végül, az érzelmi tolerancia is kulcsfontosságú: nincs értelme olyan stratégiát követni, amely miatt pánikból eladna piaci korrekció idején, hiszen ezzel rendszerint a lehető legrosszabbkor rögzíti a veszteségeket.

Miután reális hozamelvárásokat állított fel saját helyzetéhez igazítva, a következő lépés egy fegyelmezett befektetési stratégia megvalósítása és szisztematikus nyomon követése. Az átlagköltség-elv (dollar-cost averaging) – amikor fix összegeket fektet be rendszeresen, a piaci helyzettől függetlenül – segít csökkenteni a piaci időzítés hatását, és kizárja az érzelmeket a döntési folyamatból. Portfóliója időszakos újrakiegyenlítése – jellemzően évente, vagy amikor az eloszlás jelentősen eltér a célértékektől – biztosítja a kívánt kockázati profil fenntartását, és rendszerszerűen kényszeríti a „olcsón venni, drágán eladni” elvét. Befektetései tényleges hozamának összevetése a megfelelő mérőszámokkal segít eldönteni, hogy stratégiája működik-e, és szükségesek-e módosítások. Fontos, hogy eredményeit releváns mérőszámokhoz viszonyítsa, ne önkényes célokhoz; egy 7%-os hozam konzervatív portfólióval kiemelkedő lehet, míg ugyanilyen hozam egy agresszív portfóliónál alulteljesítést jelezhet. Befektetési stratégiáját érdemes legalább évente, illetve nagyobb életeseményekkor felülvizsgálni, hogy az mindig igazodjon változó céljaihoz és körülményeihez.

Ahogyan a befektetések megtérülése is stratégiától és menedzsmenttől függ, úgy az affiliate program sikere is a megfelelő platformot igényli. A PostAffiliatePro segít nyomon követni, optimalizálni és maximalizálni affiliate marketingje ROI-ját iparágvezető jutalékkezeléssel és valós idejű analitikával.

Ismerje meg, hogyan számítható ki a ROI lépésről lépésre, valós példákkal és haladó technikákkal. Sajátítsa el a megtérülésszámításokat a jobb pénzügyi döntések...

A megtérülés (ROI) egy olyan mutató, amelyet a befektetések jövedelmezőségének meghatározására használnak. Értékes betekintést nyújt a pénz hatékonyságába, külö...

Ismerje meg az affiliate marketing sikeréhez szükséges legfontosabb mutatókat és KPI-ket. Tudjon meg mindent az ROI-ról, CTR-ről, konverziós arányról, CPA-ról é...

Csatlakozzon elégedett ügyfeleink közösségéhez és nyújtson kiváló ügyfélszolgálatot a Post Affiliate Pro-val.

Sütik Hozzájárulás

A sütiket használjuk, hogy javítsuk a böngészési élményt és elemezzük a forgalmunkat. See our privacy policy.