Mik azok a fizetési processzorok? Teljes útmutató affiliate hálózatok számára

Ismerje meg, mik azok a fizetési processzorok, hogyan működnek, és miért elengedhetetlenek az affiliate kifizetésekhez. Ismerje meg a fizetési ökoszisztémát és a processzor kiválasztását affiliate programjához.

Mik azok a fizetési processzorok?

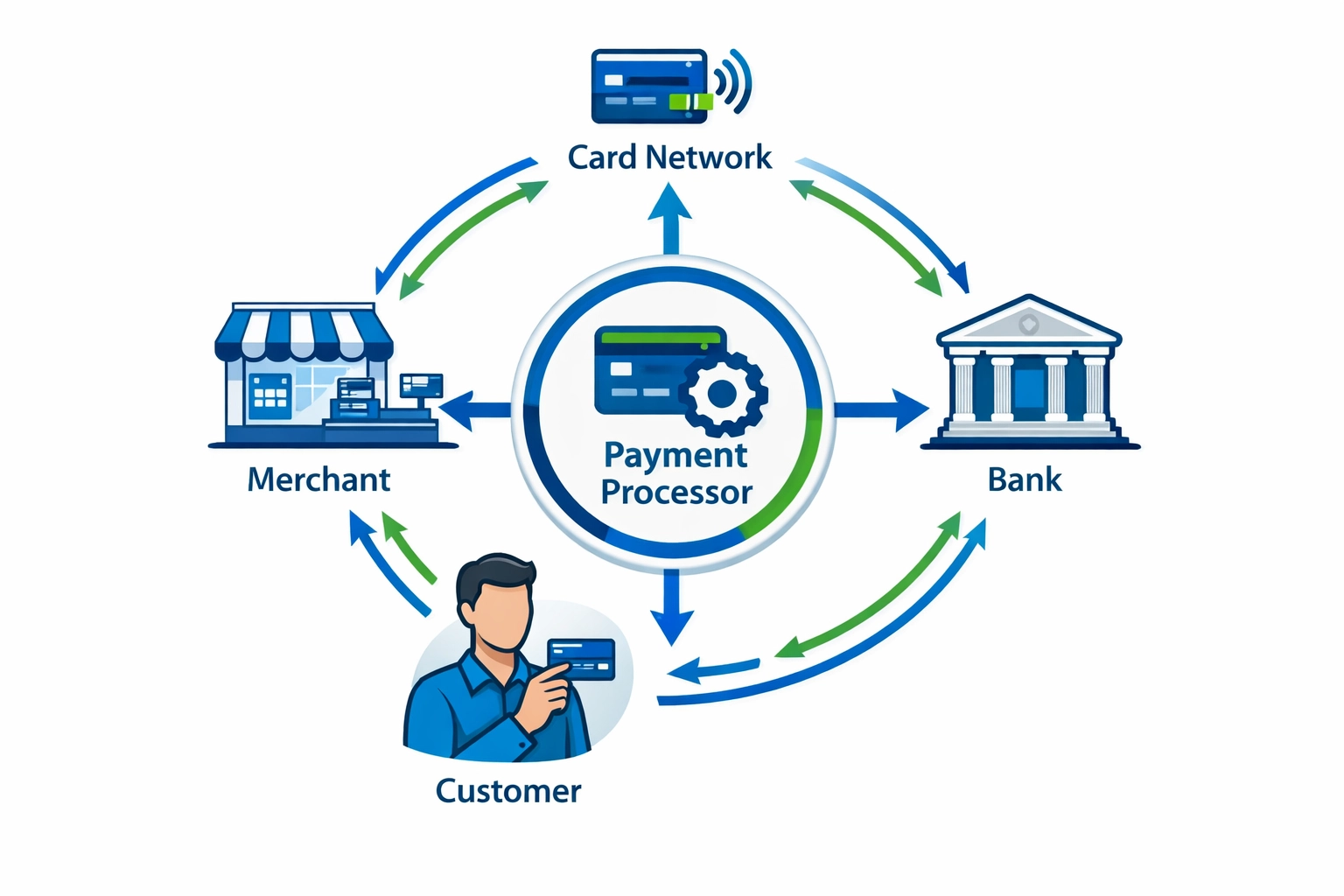

A fizetési processzorok közvetítőként működnek a kereskedők és a pénzintézetek között, kezelik az elektronikus tranzakciók (beleértve a bankkártya, betéti kártya és digitális pénztárcák) engedélyezését, feldolgozását és elszámolását. Biztonságosan továbbítják a fizetési adatokat, ellenőrzik a fedezetet, és megkönnyítik a pénz átutalását az ügyfél és a vállalkozás bankszámlái között.

A fizetési processzorok megértése

A fizetési processzorok speciális pénzügyi szolgáltató vállalatok, amelyek kulcsfontosságú közvetítő szerepet töltenek be a fizetési ökoszisztémában, összekötve a kereskedőket és az affiliate partnereket a szélesebb pénzügyi rendszerrel. Kezelik a pénzmozgás technikai és szabályozási követelményeit a felek között, biztosítva, hogy a tranzakciók biztonságosak, megfelelők és hatékonyan végrehajtottak legyenek. Amikor bármely digitális csatornán keresztül fizet – legyen az bankkártya, átutalás vagy digitális pénztárca –, egy fizetési processzor dolgozik a háttérben, hogy a tranzakció megvalósulhasson. Az olyan affiliate hálózatok számára, mint a PostAffiliatePro-t használók, a fizetési processzorok nélkülözhetetlenek a jutalékkifizetések automatizálásához és ahhoz, hogy az affiliate partnerek megbízhatóan megkapják keresetüket.

A fizetési processzorok szerepe jóval túlmutat a puszta pénzmozgatáson. Ezek a cégek menedzselik a teljes tranzakciós életciklust, a fizetés indításától az összegek végleges jóváírásáig a kereskedő bankszámláján. Komplex biztonsági eljárásokat alkalmaznak az érzékeny pénzügyi adatok védelme érdekében, megfelelnek az iparági szabványoknak, mint például a PCI DSS (Payment Card Industry Data Security Standard), és csalásmegelőző funkciókat biztosítanak a kereskedők és ügyfeleik védelmére. A fizetési processzorok működésének megértése kulcsfontosságú minden affiliate program menedzser számára, mivel a processzor kiválasztása közvetlenül befolyásolja a kifizetések gyorsaságát, megbízhatóságát és az affiliate partnerek teljes élményét.

Hogyan működnek a fizetési processzorok: A teljes tranzakciós folyamat

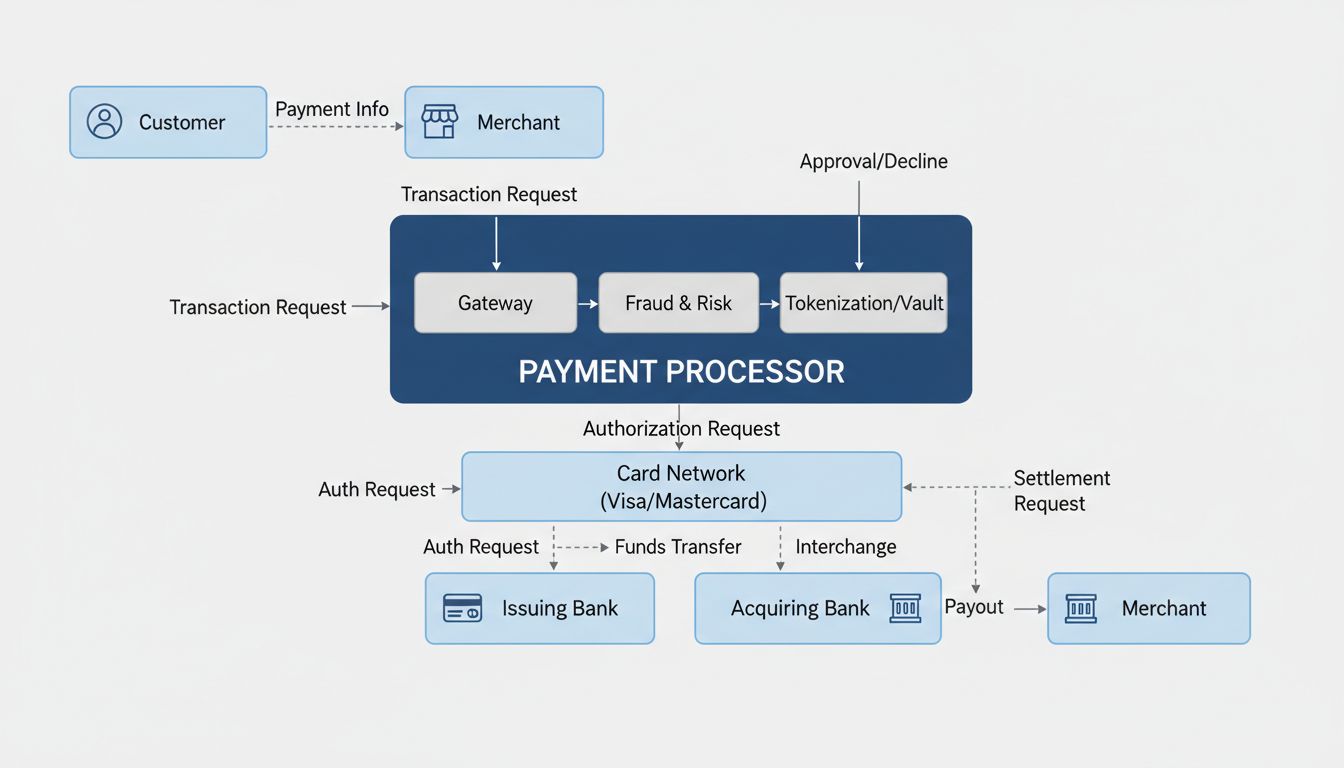

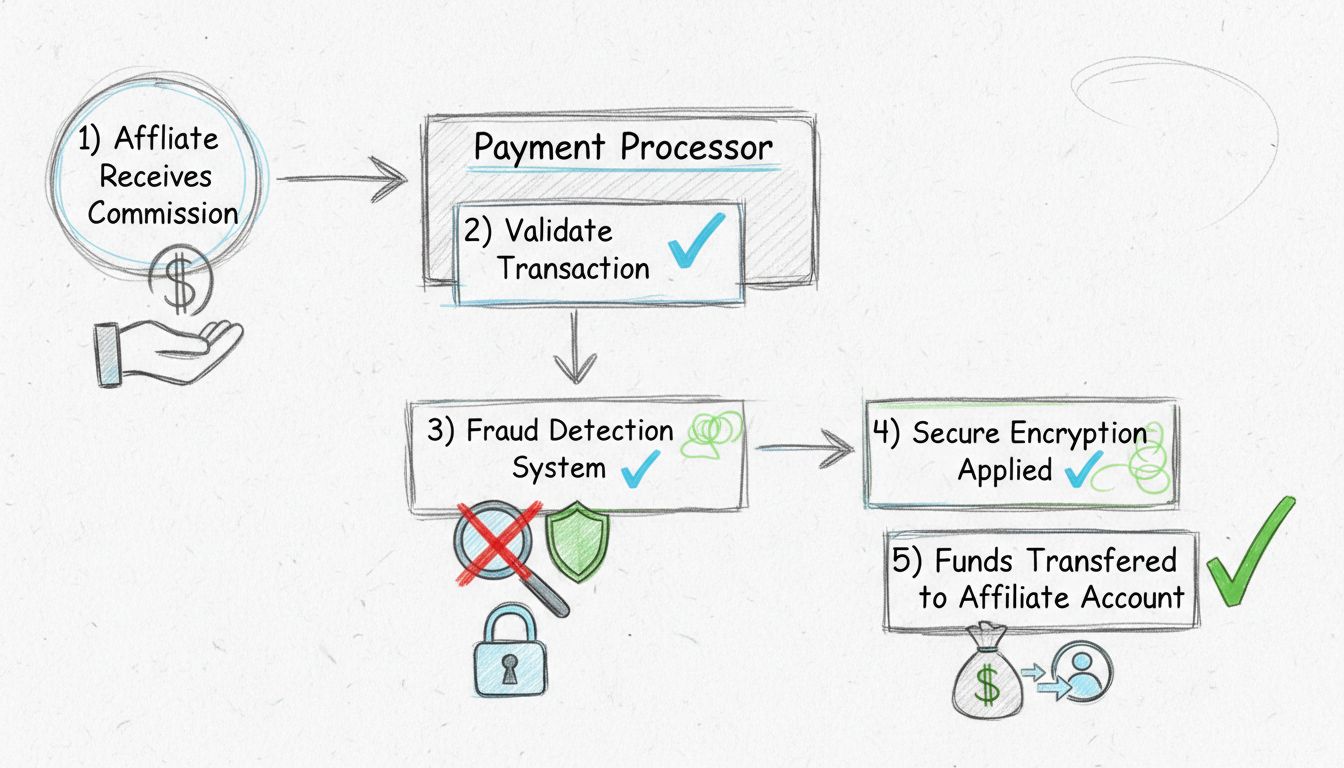

A fizetési feldolgozási rendszer több, egymással szorosan együttműködő félből áll, akik egy gondosan összehangolt folyamatban dolgoznak együtt. Amikor egy ügyfél vásárol vagy egy affiliate jutalékot kap, a fizetési processzor egy lépéssort indít el, melynek végeredménye, hogy az összeg a megfelelő számlára kerül. Ez a folyamat valós időben zajlik, bár a tényleges elszámolás a fizetési módtól és az érintett intézményektől függően egy-három munkanapot is igénybe vehet.

A tranzakciós folyamat akkor kezdődik, amikor az ügyfél kiválasztja a kívánt fizetési módot és megadja fizetési adatait. A fizetési processzor azonnal titkosítja ezt az érzékeny információt fejlett titkosítási protokollokkal, hogy illetéktelenek ne férhessenek hozzá. Ezek az adatok biztonságosan továbbítódnak az elfogadó bankhoz, amely a kereskedő számláját kezeli. Az elfogadó bank ha kártyás fizetésről van szó, továbbítja a tranzakciót a megfelelő kártyahálózathoz (pl. Visa vagy Mastercard), amely aztán továbbítja az ügyfél kibocsátó bankjához jóváhagyásra.

A kibocsátó bank elvégzi a szükséges ellenőrzéseket: megnézi, van-e elegendő fedezet, és hogy a tranzakció nem sért-e csalásmegelőzési vagy egyéb szabályokat. A jóváhagyási döntés a kártyahálózaton keresztül visszajut az elfogadó bankhoz, majd a fizetési processzorhoz, általában másodpercek alatt. Jóváhagyás esetén a processzor elindítja az elszámolási folyamatot: az ügyfél bankszámlájáról a kereskedő számlájára kerül az összeg. A kereskedő számláját a fizetési processzor és az elfogadó bank által felszámított díjak levonásával írják jóvá.

Indítsd el affiliate programodat még ma

Állítsd be a fejlett nyomkövetést percek alatt. Bankkártya nem szükséges.

A fizetési ökoszisztéma megértéséhez ismerni kell a különböző intézmények konkrét szerepét. A kereskedő az, aki termékeket vagy szolgáltatásokat értékesít és pénzt fogad. Az ügyfél a vásárló vagy – affiliate hálózatok esetén – a jutalékot szerző partner. A kártyahálózat (Visa, Mastercard, American Express, Discover) biztosítja a kapcsolatot a kibocsátó és elfogadó bankok között, és meghatározza a tranzakciós szabályokat. A kibocsátó bank az a pénzintézet, amely a kártyát biztosítja az ügyfélnek és felelős a tranzakciók jóváhagyásáért. Az elfogadó bank kezeli a kereskedő számláját és gondoskodik a beérkező összegek feldolgozásáról.

A fizetési processzor az ökoszisztéma központjában helyezkedik el, összekötve a szereplőket, biztosítva a gördülékeny kommunikációt és pénzmozgást. Ő kezeli a technikai infrastruktúrát, a biztonsági protokollokat és a jogszabályi megfelelést, amelyek lehetővé teszik a modern fizetéseket. Affiliate hálózatok esetén különösen fontos szerepe van, hiszen többféle kifizetési módot, bonyolult jutalékrendszereket kell kezelnie, és akár több ezer partner számára is pontosan kell utalnia. A PostAffiliatePro vezető fizetési processzorokkal integrálható, automatizálva ezt a bonyolult folyamatot, így az affiliate menedzserek a hálózat növelésére koncentrálhatnak a fizetési adminisztráció helyett.

A fizetési processzorok feladatai és felelősségei

A fizetési processzorok számos kulcsfontosságú feladatot látnak el, amelyek túlmutatnak a puszta pénzátutaláson. Az engedélyezés az első fő funkció, melyben a processzor ellenőrzi a fizetési adatokat, csalás jeleit keresi, és megbizonyosodik arról, hogy a tranzakció minden biztonsági követelménynek megfelel, mielőtt továbbítaná a kibocsátó banknak. Az adatbiztonság és titkosítás szintén alapvető, hiszen a processzoroknak a PCI DSS előírásai és egyéb szabályozások szerint kell védeniük az érzékeny információkat. Ez több biztonsági réteg alkalmazását jelenti, például tokenizációt (az érzékeny adatok helyettesítése egyedi azonosítóval), végponttól végpontig tartó titkosítást és biztonságos adattárolást.

A csalásmegelőzés egyre kifinomultabbá vált: a modern processzorok gépi tanulásos algoritmusokkal elemzik másodpercek alatt az adatok ezreit, hogy kiszűrjék a gyanús mintázatokat. Ezek a rendszerek felismerik a duplikált számlákat, szokatlan helyről indított tranzakciókat vagy olyan fizetési próbálkozásokat, amelyek eltérnek a megszokott ügyfélviselkedéstől. Az elszámolás és egyeztetés is kulcsfontosságú: a processzor gondoskodik arról, hogy a pénz a megfelelő ügyfélszámláról a megfelelő kereskedőszámlára kerüljön, és hogy minden tranzakció pontosan lekönyvelésre kerüljön. A megfelelőségmenedzsment biztosítja, hogy minden művelet megfeleljen az előírásoknak, például a pénzmosás elleni szabályoknak, szankciószűrésnek és adójelentési kötelezettségeknek.

Funkció

Leírás

Fontosság az affiliate partnerek számára

Tranzakció engedélyezése

Fizetési adatok ellenőrzése, fedezet igazolása

Csak valóban fedezett tranzakciókra fizetnek jutalékot

Adatbiztonság

Érzékeny pénzügyi információk titkosítása, védelme

Az affiliate banki és kifizetési adatok védelme

Csalásmegelőzés

Gyanús tranzakciók kiszűrése, megakadályozása

Jogosulatlan jutalékkifizetések megakadályozása

Elszámolás

Pénz átutalása a fizetőtől a jogosult számlára

Megbízható, pontos jutalékkifizetés az affiliate-eknek

Egyeztetés

Tranzakciók számlákkal, könyveléssel való összevetése

Pontos kifizetéskövetés, jelentéskészítés

Megfelelőség

Pénzügyi szabályozások betartása

Védelem jogi/kötelezettségi problémáktól az affiliate hálózat számára

Iratkozz fel hírlevelünkre

Értesülj elsőként az új funkciókról és termékfrissítésekről.

A processzorok által kezelt fizetési módok

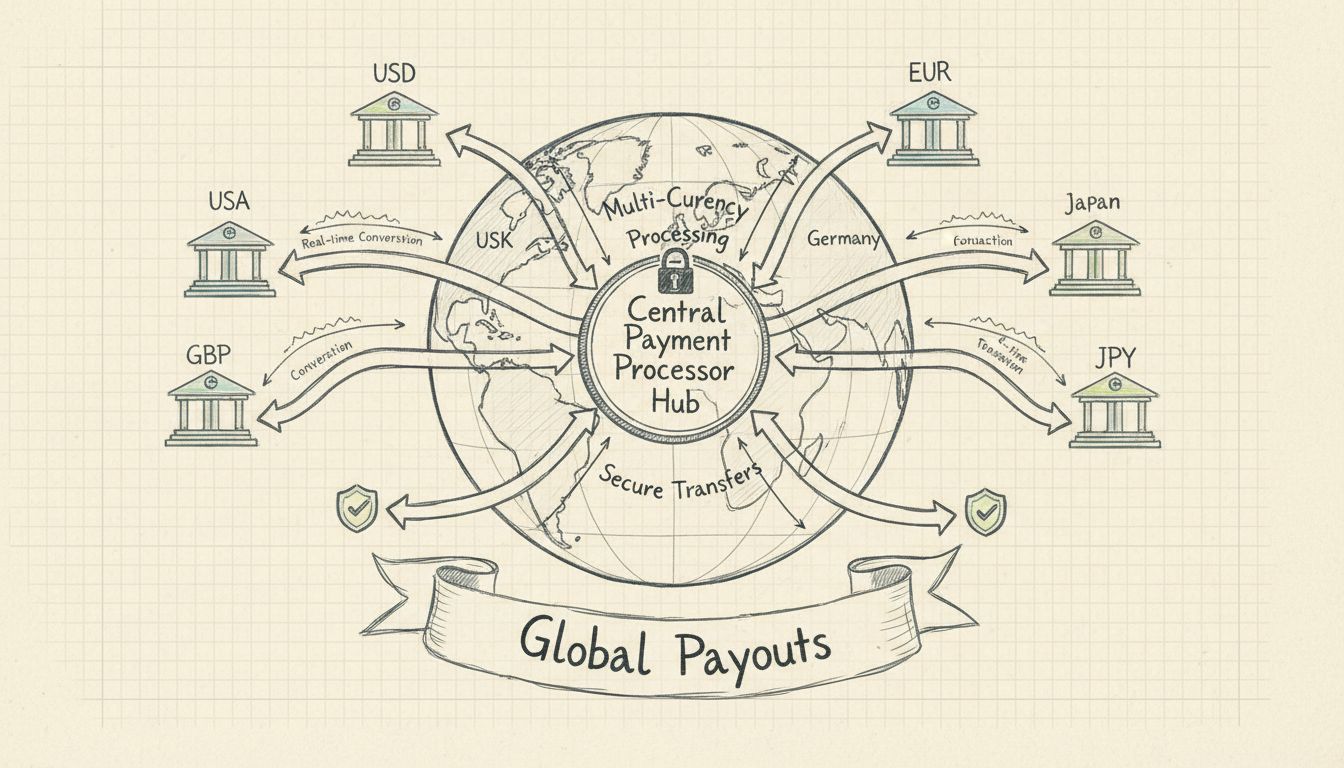

A modern fizetési processzorok széleskörű fizetési módokat kezelnek, hogy alkalmazkodni tudjanak a különböző ügyféligényekhez és üzleti elvárásokhoz. A hitel- és betéti kártyák továbbra is a leggyakoribb fizetési módot jelentik, a processzorok menedzselik a bonyolult engedélyezési és elszámolási folyamatokat. Banki átutalások és csoportos beszedések esetén a processzorok biztonságosan intézik a pénz mozgatását az olyan bankhálózatokon keresztül, mint az USA-ban az ACH (Automated Clearing House) vagy Európában a SEPA (Single Euro Payments Area).

A digitális pénztárcák – mint például az Apple Pay, Google Pay és más mobilfizetések – egyre népszerűbbek, a processzorok pedig lehetővé teszik ezek zökkenőmentes integrációját a fizetési folyamatba. A valós idejű fizetési hálózatok – például az USA-ban a FedNow, Indiában az UPI, Brazíliában a Pix – 0-24 órában azonnali utalást tesznek lehetővé, a processzorok pedig biztosítják a technikai integrációt és az elszámolást. A “Vásárolj most, fizess később” (BNPL) megoldások is egyre elterjedtebbek, különösen B2B tranzakcióknál, ahol a processzorok közvetítenek a kereskedők, ügyfelek és BNPL szolgáltatók között. Affiliate hálózatok számára elengedhetetlen a többféle kifizetési mód támogatása, hiszen az affiliate partnerek eltérő csatornákat részesíthetnek előnyben lakhelyük, banki lehetőségeik vagy egyéni preferenciáik alapján.

Biztonsági és megfelelőségi szabványok

A fizetési processzorok szigorú biztonsági és megfelelőségi keretrendszerek mentén működnek, pénzügyi adatok védelme és csalások megelőzése érdekében. A PCI DSS (Payment Card Industry Data Security Standard) a fő biztonsági szabvány, amelynek minden processzornak meg kell felelnie: tűzfalakat, titkosítást, hozzáférés-ellenőrzést és rendszeres biztonsági tesztelést ír elő. Ez garantálja, hogy a kártyaadatokat a teljes folyamat során biztonságosan kezelik, és illetéktelenek nem férhetnek hozzá. A végponttól végpontig tartó titkosítás gondoskodik arról, hogy a fizetési adatok már a bevitel pillanatától a processzor védett szervereiig titkosítva legyenek, így ha az adatokat el is fogják, a titkosítási kulcs nélkül azok használhatatlanok.

A tokenizáció szintén fontos biztonsági eljárás, amely során az érzékeny fizetési adatokat egyedi, a rendszeren kívül értéktelen tokenekkel helyettesítik. Így még ha egy token illetéktelen kézbe is kerül, nem lehet azzal jogosulatlan fizetést indítani vagy ügyféladatokat megszerezni. A pénzmosás elleni (AML) megfelelőség megköveteli, hogy a processzorok ellenőrizzék a tranzakciókat a gyanús személyek és mintázatok listái ellen, ezzel segítve a jogellenes pénzügyi tevékenységek megelőzését. A KYC (Ismerd meg ügyfeled) előírások biztosítják, hogy a processzor ellenőrizze a kereskedők és ügyfelek személyazonosságát, csökkentve a csalás és illegális tevékenységek kockázatát. A PostAffiliatePro-t használó affiliate hálózatok számára ezek a biztonsági intézkedések garantálják a jutalékkifizetések védelmét és a teljes körű pénzügyi megfelelést.

Fizetési processzor vs. elfogadó bank: Főbb különbségek

Bár a “fizetési processzor” és az “elfogadó bank” (merchant acquirer) kifejezéseket néha egymás szinonimájaként használják, a két szerep eltér a fizetési ökoszisztémában. A fizetési processzor az a vállalat, amely a tranzakciók technikai oldalát kezeli: ide tartozik az adatok titkosítása, a csalásmegelőzés és a pénzintézetekkel való kommunikáció. Ő kezeli azt a szoftvert és infrastruktúrát, amely lehetővé teszi a tranzakciókat, és biztosítja, hogy a fizetési adatok biztonságosan áramoljanak a rendszerben. Az elfogadó bank (vagy acquiring bank) az a pénzintézet, amely a kereskedő számláját kezeli, és gondoskodik arról, hogy a pénz odaérkezzen.

A gyakorlatban sok cég mindkét szolgáltatást kínálja, egységes fizetési megoldást teremtve. A különbségtétel azonban fontos, mert tisztázza a felelősségi köröket: a fizetési processzor a tranzakciók feldolgozására és biztonságára koncentrál, míg az elfogadó bank a banki kapcsolatra és pénzelszámolásra. Affiliate hálózatok esetén ez azért lényeges, mert a processzor választása meghatározza a tranzakciók gyorsaságát, biztonságát és a támogatott fizetési módokat, míg az elfogadó bank a jóváírás gyorsaságára és a banki díjakra van hatással. A PostAffiliatePro vezető processzorokkal és elfogadó bankokkal dolgozik együtt, hogy az affiliate kifizetések gyorsan, biztonságosan és megbízhatóan történjenek.

Hogyan válasszon fizetési processzort affiliate hálózatához

A fizetési processzor kiválasztása az egyik legfontosabb döntés egy affiliate hálózat életében, hiszen közvetlenül befolyásolja a kifizetések gyorsaságát, megbízhatóságát és költségeit. A kiválasztás során vegye figyelembe a támogatott fizetési módok körét, ami meghatározza, mennyire rugalmasan tudja kifizetni az affiliate partnereket. Különösen fontos a többvalutás támogatás, ha nemzetközi partnerekkel dolgozik, mert így csökkennek az átváltási költségek és gyorsul az elszámolás. Tranzakciós díjak: ezek közvetlenül befolyásolják a profitabilitást és a kifizethető jutalékot. Hasonlítsa össze a díjstruktúrákat: egyes processzorok fix összeget, mások százalékos vagy sávos árazást alkalmaznak.

Az elszámolás gyorsasága kulcskérdés az affiliate elégedettség szempontjából: egyes processzorok másnapi jóváírást is kínálnak, míg másoknál 3–5 munkanap is lehet az átfutás. Biztonsági és megfelelőségi képességek: győződjön meg róla, hogy a kiválasztott processzor minden előírásnak megfelel, és tudja kezelni az Ön speciális szabályozási igényeit. Integrációs lehetőségek: különösen fontos, ha a PostAffiliatePro-hoz hasonló affiliate menedzsmentszoftvert használ, hiszen a zökkenőmentes integráció csökkenti a manuális munkát és javítja a pontosságot. Ügyfélszolgálat minősége: mindig legyen megbízható támogatás, ha probléma merül fel. A PostAffiliatePro az affiliate hálózatok számára ideális választás, hiszen több processzorral integrálható, nagy rugalmasságot biztosít a kiválasztásban, miközben egységes kifizetéskezelést és átfogó jelentéskészítést tesz lehetővé minden fizetési csatornán.

A fizetési processzorok hatása az affiliate kifizetésekre

A fizetési processzorok közvetlen és jelentős hatással vannak arra, hogy az affiliate hálózatok mennyire hatékonyan tudják kifizetni a jutalékokat. A processzor képességei határozzák meg, milyen gyorsan jutnak el a pénzek az affiliate partnerekhez, milyen fizetési módokat vehetnek igénybe, és mennyire megbízható a kifizetés folyamata. Egy jó minőségű processzor gyorsabb elszámolást tesz lehetővé, ami növeli az affiliate-ek elégedettségét és lojalitását. Emellett fejlett csalásmegelőzést biztosít, ami megvédi a hálózatot a jogosulatlan kifizetésektől, miközben a valódi partnereknek gördülékeny élményt nyújt. A részletes jelentési és egyeztetési funkciók segítenek az affiliate menedzsereknek pontosan követni a kifizetéseket, és gyorsan azonosítani az esetleges problémákat.

A fizetési processzor megválasztása a program költségstruktúrájára is kihat. Az alacsonyabb díjakat felszámító processzorok lehetővé teszik, hogy versenyképesebb jutalékokat kínáljon vagy több bevételt tartson meg vállalkozása számára. Az a processzor, amely többféle fizetési módot támogat, csökkenti a kifizetési folyamatban fellépő súrlódásokat, hiszen az affiliate partnerek maguk választhatják ki a számukra legmegfelelőbb csatornát. Nemzetközi hálózatok esetén egy többvalutás ügyintézésre képes processzor jelentősen csökkentheti a költségeket és az elszámolás idejét. A PostAffiliatePro vezető fizetési processzorokkal való integrációja garantálja, hogy affiliate hálózata a legjobb kombinációt kapja gyorsaság, megbízhatóság, költséghatékonyság és biztonság terén, így Ön a program növekedésére koncentrálhat a pénzügyi adminisztráció helyett.

Egyszerűsítse affiliate kifizetéseit a PostAffiliatePro-val

A PostAffiliatePro zökkenőmentesen integrálható számos fizetési processzorral, automatizálva az affiliate jutalékkifizetéseket, csökkentve a feldolgozási időt, és biztosítva a pontos pénzátutalásokat. Kezelje az összes fizetési módot egyetlen, kifejezetten affiliate hálózatok számára tervezett platformon.

Hogyan segítenek a fizetési processzorok a nemzetközi affiliate kifizetésekben?

Ismerje meg, hogyan egyszerűsítik a fizetési processzorok a nemzetközi affiliate kifizetéseket többvalutás támogatással, automatizált átváltással és biztonságos...

Ismerje meg, hogyan működnek a fizetési feldolgozók, szerepüket a tranzakciókban, a biztonsági intézkedéseket, a költségeket, valamint azt, hogyan válassza ki....

Miért érdemes partnerprogramoknak fizetési feldolgozókat használni?

Ismerje meg, miért nélkülözhetetlenek a fizetési feldolgozók a partnerprogramok számára. Tudjon meg többet a biztonságról, automatizációról, megfelelőségről és ...

9 perc olvasás

Jó kezekben lesz!

Csatlakozzon elégedett ügyfeleink közösségéhez és nyújtson kiváló ügyfélszolgálatot a Post Affiliate Pro-val.