Hogyan működik a visszaterhelés? Teljes útmutató kereskedőknek

Ismerje meg, hogyan működik a visszaterhelés folyamata a vitától a lezárásig, valamint bevált stratégiákat a visszaterhelések megelőzésére és vállalkozása bevét...

12 perc olvasás

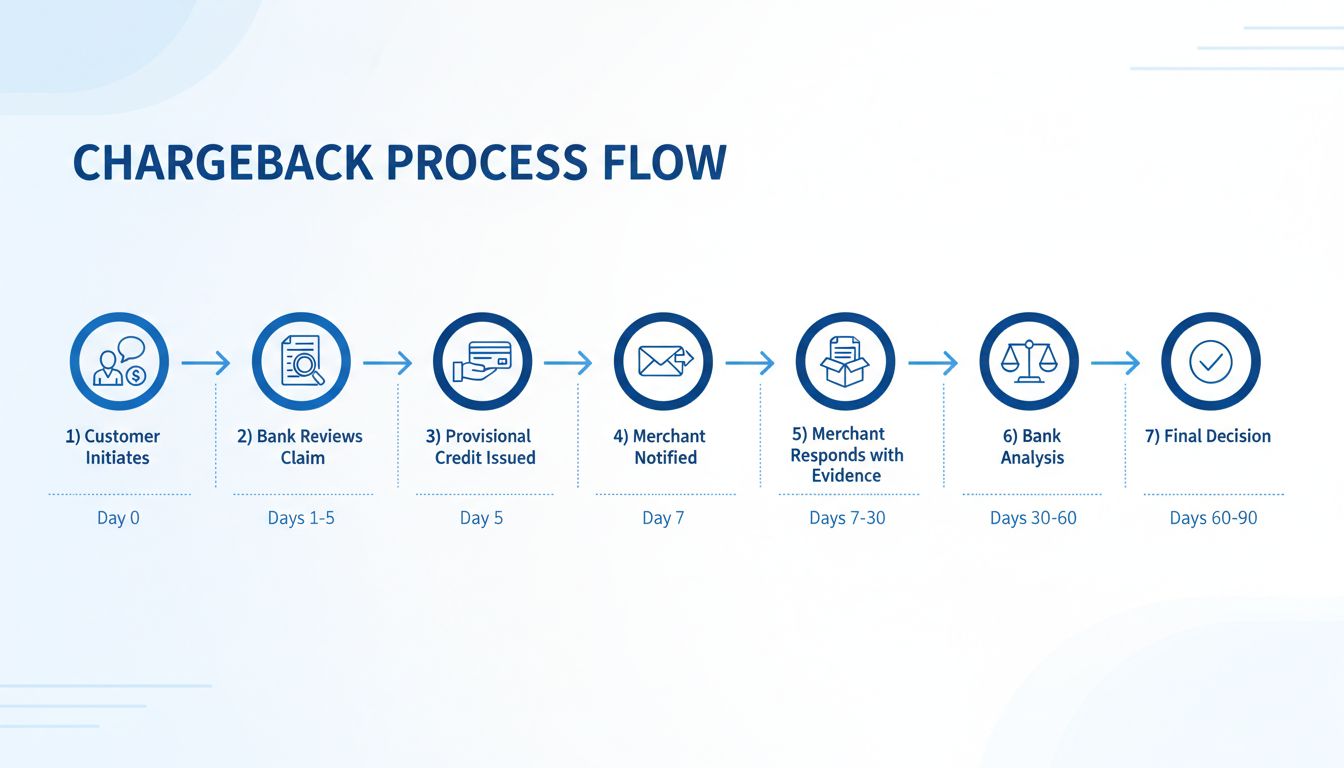

Ismerje meg a visszaterhelési folyamat teljes idővonalát a vitás ügy indításától a végső lezárásig. Értse meg a 30-90 napos folyamatot, a kereskedői válaszadási határidőket, és tudja meg, hogyan kezelheti hatékonyan a visszaterheléseket a PostAffiliatePro segítségével.

Egy visszaterhelés általában 30-90 napig tart attól kezdve, hogy az ügyfél vitatja a tranzakciót, egészen a végső döntésig. Az időtartam azonban változhat a kártyahálózatok, a kereskedői válaszidők és a vita összetettsége alapján. A kereskedőknek általában 20-45 napjuk van arra, hogy bizonyítékokat nyújtsanak be.

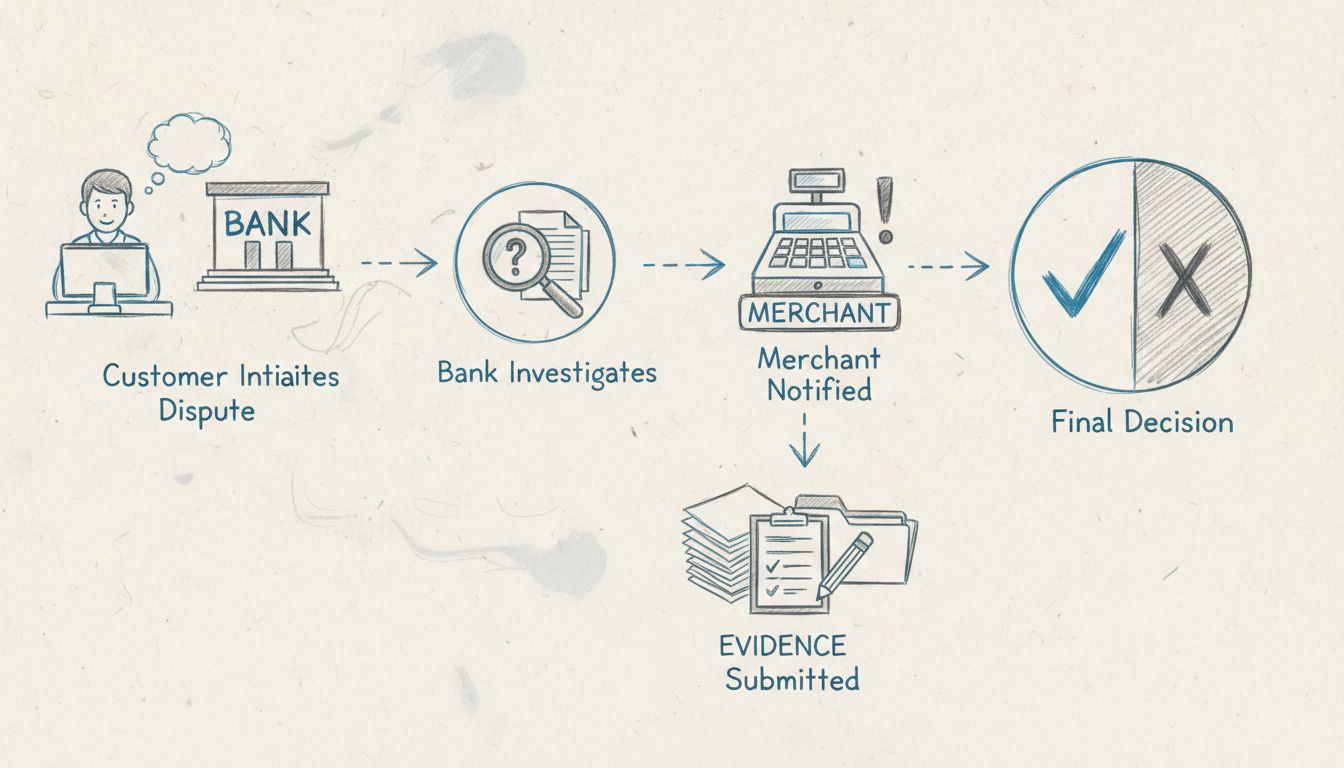

A visszaterhelési folyamat egy többlépcsős vitarendezési mechanizmus, amely védi a fogyasztókat, miközben működési kihívásokat jelent a kereskedőknek és az affiliate hálózatoknak. Amikor egy ügyfél vitat egy tranzakciót, egy összetett eseménysorozat indul el, amelyben több pénzintézet, kártyahálózat és maga a kereskedő is részt vesz. Az idővonal megértése kulcsfontosságú mindenki számára, aki fizetésfeldolgozással foglalkozik, különösen az affiliate marketing iparágban, ahol a tranzakciók száma jelentős lehet. Az egész folyamat általában 30-90 napot ölel fel, de különböző tényezők lerövidíthetik vagy meghosszabbíthatják ezt az időtartamot az adott körülményektől és a használt kártyahálózattól függően.

A visszaterhelési idővonal akkor kezdődik, amikor az ügyfél felveszi a kapcsolatot a kibocsátó bankjával, hogy vitassa a tranzakciót. Ez a kezdeti szakasz kulcsfontosságú, mivel automatikus folyamatok sorát indítja el több pénzintézeten keresztül. Az ügyfél bankja felülvizsgálja a panaszt, és általában az első néhány napon belül - általában 1-5 napon belül - ideiglenes jóváírást biztosít. Ez az ideiglenes jóváírás védi a fogyasztót a vizsgálat ideje alatt, azonban fontos tudni, hogy ez az összeg csak átmeneti, és visszavonható, ha a kereskedő sikeresen megvédi a visszaterhelést. A kereskedőt általában a 7. napon értesítik hivatalosan arról, hogy ellene visszaterhelést nyújtottak be.

A visszaterhelési folyamat azzal kezdődik, hogy az ügyfél felkeresi a kártyakibocsátóját, hogy vitassa a tranzakciót. Ez több okból is megtörténhet, például jogosulatlan terhelés, számlázási hiba, nem kézhez kapott termék, nem a leírásnak megfelelő tétel vagy “baráti csalás” esetén. Az ügyfélnek részletesen ismertetnie kell bankjával, hogy miért tartja érvénytelennek a terhelést. A legtöbb kártyahálózat lehetővé teszi, hogy az ügyfelek a tranzakciótól számított 120 napon belül vitát indítsanak, bár a Fair Credit Billing Act (FCBA) 60 napot ír elő hitelkártyák esetén. A kibocsátó bank ezt a kezdeti panaszt fogadja, és előzetes vizsgálatot indít annak eldöntésére, hogy a panasz megalapozott-e.

Miután megkapta a vitás ügyet, a kibocsátó bank előzetes vizsgálatot végez az ügyfél bejelentésével kapcsolatban. Ebben a szakaszban a bank megvizsgálja a tranzakció részleteit, az ügyfél számlatörténetét és a vita természetét. Ha a bank úgy ítéli meg, hogy a panasz megalapozottnak tűnik, általában 5 munkanapon belül ideiglenes jóváírást biztosít az ügyfél számláján. Ez az összeg átmeneti intézkedés, amely a fogyasztót védi a teljes körű vizsgálat idejére. Az ügyfél azonnal felhasználhatja ezt az összeget, de tudatában kell lennie annak, hogy a jóváírás visszavonható, ha a kereskedő sikeresen megvédi a visszaterhelést. Ez a szakasz kulcsfontosságú, mert bemutatja a bank elkötelezettségét a fogyasztóvédelem iránt, még azelőtt, hogy minden bizonyítékot átnéznének.

A kereskedő számláját kezelő bank értesíti a kereskedőt a visszaterhelésről, általában a folyamat 7. napján. Ez az értesítés fontos információkat tartalmaz, mint például a visszaterhelés okkódját, a vitatott összeget, az ügyfél nevét és az eredeti tranzakció részleteit. Az okkód különösen fontos, mert meghatározza, hogy milyen típusú bizonyítékokat kell a kereskedőnek összegyűjtenie a visszaterhelés sikeres megvédéséhez. Különböző okkódok különböző dokumentációt igényelnek – például egy “nem kapott meg” típusú reklamációhoz a kézbesítés igazolása szükséges, míg csalás esetén hitelesítési adatok, mint például AVS vagy CVV ellenőrzés. A kereskedő számláját kezelő bank ebben a szakaszban le is vonja a vitatott összeget a kereskedő számlájáról, amely azonnali pénzügyi hatást gyakorol.

Most a kereskedő egy kulcsfontosságú válaszadási időszakba lép, amely kártyahálózatonként eltérő. A Visa jellemzően 20 napot ad a kereskedőnek a válaszadásra, a Mastercard 45 napot, míg az American Express szintén 20 napot. Ez az időtartam attól a naptól számít, amikor a kereskedő megkapja a visszaterhelésről szóló értesítést, bár egyes számlavezető bankok belső, ennél korábbi határidőket is megszabhatnak, hogy teljesítsék a kártyahálózat előírásait. Ebben az időszakban a kereskedőnek meggyőző bizonyítékokat kell összegyűjtenie annak alátámasztására, hogy a terhelés jogos volt. Ezek a bizonyítékok lehetnek aláírt nyugták, kézbesítési igazolások nyomkövetési információval, ügyfélkommunikációs naplók, tranzakciós adatok, hitelesítési ellenőrzések vagy dokumentumok, amelyek bizonyítják, hogy az ügyfél átvette a terméket vagy szolgáltatást. A határidő elmulasztása automatikusan a visszaterhelés elvesztését eredményezi, a kereskedő minden kapcsolódó költséget visel.

Ha a kereskedő úgy véli, hogy a visszaterhelés alaptalan, reprezentációt nyújt be – vagyis hivatalos választ bizonyítékokkal a számlavezető bankjához. Ennek a válasznak közvetlenül meg kell válaszolnia az okkódot, és olyan bizonyítékot kell tartalmaznia, amely ellentmond az ügyfél állításának. Például, ha az ügyfél azt állítja, hogy nem kapta meg a terméket, a kereskedő nyomkövetési visszaigazolást és átvételi aláírásokat mutat be. Ha csalásra hivatkozik az ügyfél, a kereskedő hitelesítési adatokat szolgáltat, amelyek igazolják, hogy az ügyfél igazolta személyazonosságát. A bizonyíték minősége és relevanciája döntő jelentőségű. Kutatások szerint a kereskedők csak az esetek 8,1%-át nyerik meg kézi reprezentáció esetén, ami kiemeli a jól szervezett, erős dokumentáció fontosságát. A kereskedő számlavezető bankja áttekinti a bizonyítékokat, majd továbbítja azokat a kártyahálózaton keresztül a kibocsátó bank számára.

Most mind a számlavezető bank, mind a kibocsátó bank részletesen elemzi a kereskedő által benyújtott bizonyítékokat. A kibocsátó bank azt vizsgálja, hogy a benyújtott dokumentumok megfelelően cáfolják-e az ügyfél állítását. Ez a szakasz alapos vizsgálatot igényel minden benyújtott anyagra, összevetve az eredeti tranzakció részleteivel, valamint a kereskedő kártyahálózati szabályoknak való megfelelésével. A bankok további információkat is kérhetnek, ha a bizonyíték nem egyértelmű vagy hiányos. Ez a fázis általában 30-60 napot vesz igénybe, de összetett vagy csalásgyanús ügyekben tovább is tarthat. Ez idő alatt az ideiglenes jóváírás továbbra is az ügyfél számláján van, a kereskedő számlájáról pedig le van vonva a vitatott összeg.

A kibocsátó bank minden rendelkezésre álló bizonyíték alapján meghozza a végső döntést. Ha a kereskedő bizonyítékai meggyőzőek és igazolják a terhelés jogosságát, a visszaterhelést törlik a kereskedő javára. Az ideiglenes jóváírást levonják az ügyfél számlájáról, a vitatott összeget pedig visszatérítik a kereskedőnek. Fontos azonban tudni, hogy még nyertes ügy esetén sem térítik vissza a kereskedő által fizetett visszaterhelési díjakat. Ha az ügyfél követelése helytállónak bizonyul, a visszaterhelés érvényben marad, az ideiglenes jóváírás véglegessé válik, a kereskedő pedig elveszíti a tranzakció összegét és a visszaterhelési díjat is viselnie kell. A teljes folyamat általában 60-90 napot vesz igénybe a vita indításától a végső döntésig, de gyorsabban is lezárulhat, ha a kereskedő nem reagál, vagy a bizonyítékok egyértelműek.

Állítsd be a fejlett nyomkövetést percek alatt. Bankkártya nem szükséges.

| Kártyahálózat | Kereskedői válaszadási határidő | Teljes folyamat időtartama | Főbb jellemzők |

|---|---|---|---|

| Visa | 20 nap | 30-90 nap | Gyorsabb válaszadási követelmény; 10.1-10.9 okkódokat használ vitás ügyekhez |

| Mastercard | 45 nap | 30-90 nap | Hosszabb válaszidő; részletesebb dokumentációs követelmények |

| American Express | 20 nap | 30-90 nap | Szigorúbb csalásellenőrzés; magasabb visszaterhelési díjak (15-100 USD+) |

| Discover | 20 nap | 30-90 nap | Hasonló a Visához; növekvő piaci részesedés az affiliate tranzakciókban |

Minden kártyahálózat saját szabályokat és idővonalakat alkalmaz, amelyek jelentősen befolyásolhatják, milyen gyorsan zárul le egy visszaterhelés. A Visa 20 napos válaszideje a legszigorúbb, így a kereskedőknek gyorsan kell bizonyítékokat gyűjteniük és benyújtaniuk. A Mastercard 45 napos válaszideje több időt biztosít, de összetettebb vitafolyamatot is jelent. Az American Express ugyanúgy 20 napos határidőt alkalmaz, de általában magasabb díjakat és szigorúbb ellenőrzést követel. Ezeknek a különbségeknek a megértése elengedhetetlen azon kereskedők és affiliate hálózatok számára, amelyek több kártyahálózaton keresztül dolgoznak.

Számos változó meghosszabbíthatja vagy lerövidítheti a szokásos 30-90 napos időtartamot. A kereskedő gyorsasága kulcsfontosságú – azok, akik gyorsan és rendezetten nyújtják be a bizonyítékokat, felgyorsíthatják a folyamatot. A vita összetettsége jelentős; az egyszerű, jól dokumentált esetek gyorsabban lezárulnak, mint a csalásgyanús vagy nemzetközi tranzakciókat érintő ügyek. A kártyahálózati szabályzatok is eltérők, néhány hálózat gyorsabb feldolgozást biztosít. A számlavezető bank hatékonysága is befolyásoló tényező, mivel egyes bankok gyorsabban kezelik a vitákat. Az okkód típusa is befolyásolja az időtartamot, bizonyos kódok több vizsgálatot igényelnek. Ügyfélfellebbezés esetén a folyamat akár további 10+ nappal is meghosszabbodhat.

Értesülj elsőként az új funkciókról és termékfrissítésekről.

Amikor a kereskedő értesítést kap a visszaterhelésről, az idő azonnal elindul. A határidő elmulasztása katasztrofális – a visszaterhelés automatikusan az ügyfél javára dől el, és a kereskedő elveszíti minden lehetőségét a védekezésre. A határidő a kártyahálózattól és a számlavezető banktól függően változik, de általában 20-45 nap között mozog. Egyes bankok még ennél is korábbi belső határidőket szabhatnak, hogy biztosítsák saját megfelelőségüket. Például egy számlavezető bank 15 napon belül kérheti a bizonyítékokat, még ha a Mastercard elvileg 45 napot is engedélyez. Ez szoros időkeretet teremt a kereskedő számára a dokumentáció összegyűjtésére, rendszerezésére és a meggyőző válasz elkészítésére.

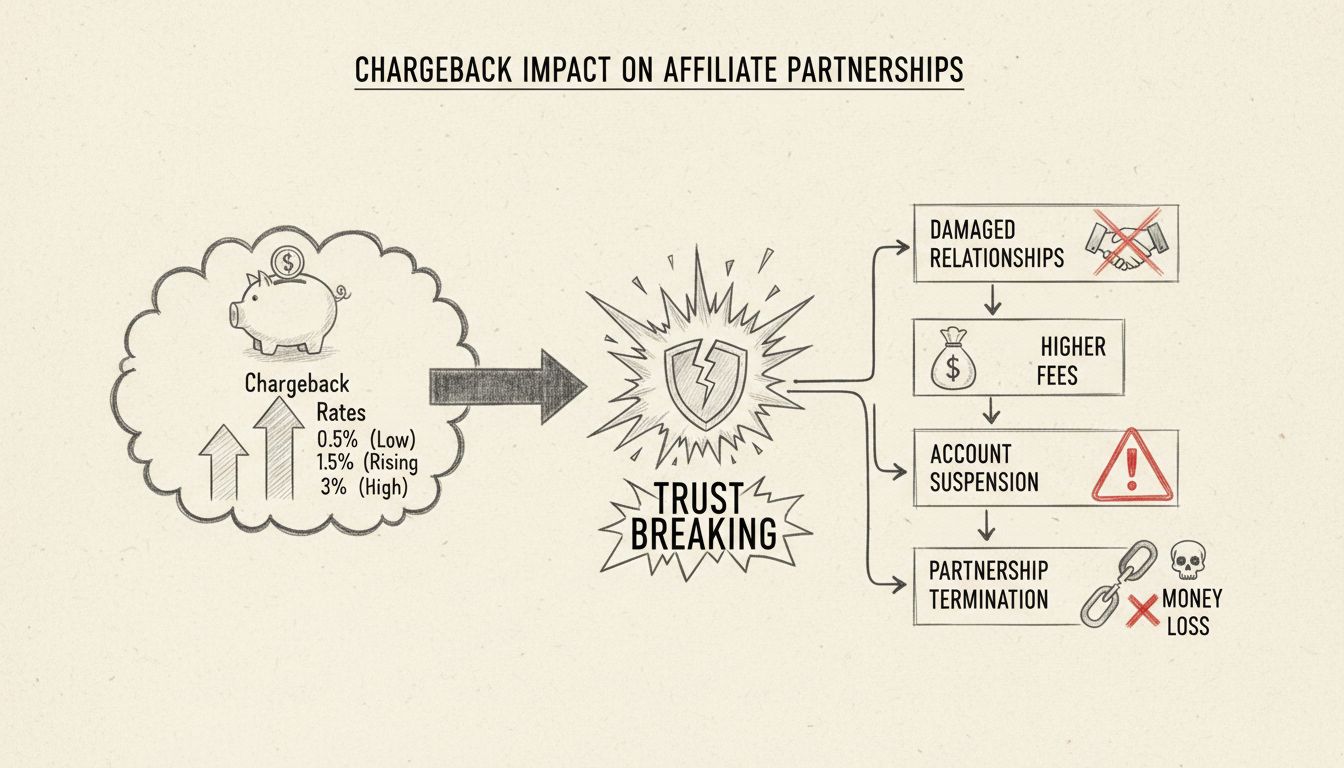

Ha a kereskedő nem válaszol a meghatározott határidőn belül, a visszaterhelés automatikusan az ügyfél javára dől el. A kereskedő számláját a teljes vitatott összeggel, valamint minden kapcsolódó visszaterhelési díjjal – amelyek általában 15 és 100 USD között mozognak, a kártyahálózattól és a fizetésfeldolgozótól függően – megterhelik. Emellett a kereskedő további következményekkel is szembesülhet, például szorosabb ellenőrzéssel, magasabb feldolgozási díjakkal vagy akár a számlája megszüntetésével, ha a visszaterhelési arány meghalad egy bizonyos szintet. Ez az automatikus veszteség rávilágít arra, mennyire fontos, hogy a kereskedők időben értesüljenek a visszaterhelésekről és azonnal reagáljanak.

A visszaterhelési folyamat korai szakaszában az ügyfél számára biztosított ideiglenes jóváírás egy átmeneti intézkedés, amely jelentősen befolyásolja az idővonal érzékelését. Az ügyfél szemszögéből nézve a pénzét néhány napon belül visszakapja, ami gyors folyamatnak tűnik. A kereskedő szemszögéből azonban az idővonal jóval hosszabb, hiszen a számlájáról azonnal levonják az összeget, amely a vizsgálat végéig ott is marad. Ha a kereskedő nyeri a vitát, az ideiglenes jóváírást levonják az ügyfél számlájáról, és az összeget visszautalják a kereskedőnek. Ha az ügyfél nyer, az ideiglenes jóváírás véglegessé válik. Ez a kettős idővonal – gyors az ügyfélnek, lassú a kereskedőnek – működési kihívásokat okoz a pénzügyi tervezés és cash flow menedzsment szempontjából a vita idején.

Bizonyos körülmények között a visszaterhelések a szokásos 30-90 napos időtartamnál gyorsabban is lezárulhatnak. A kereskedő visszaterhelés elfogadása azonnali lezárást eredményezhet, amikor a kereskedő önként elfogadja a vitát, és lemond a tranzakció összegéről. Nyilvánvaló csalási esetek egyértelmű jogosulatlan használat esetén akár 30 napon belül lezárulhatnak. Automatizált rendszerek, amelyeket egyes fizetésfeldolgozók használnak, szintén felgyorsíthatják a felülvizsgálati folyamatot. Ezek a gyorsított esetek azonban kivételek, nem a szabályt jelentik. A legtöbb visszaterhelés a szokásos idővonalat követi, mivel valós vitás ügyekről van szó, ahol mindkét félnek érvényes érvei és jelentős bizonyítékai vannak.

Az olyan affiliate hálózatok számára, mint amilyet a PostAffiliatePro használói működtetnek, a visszaterhelési idővonalak jelentős működési kihívásokat okoznak. A 30-90 napos vitaidőszak alatt az összegek “befagynak”, ami hatással van a cash flow-ra és a pénzügyi tervezésre. Az affiliate hálózatoknak részletes tranzakciós nyilvántartásokat és kommunikációs naplókat kell vezetniük a sikeres reprezentáció érdekében. A visszaterhelési kimenetelek bizonytalansága befolyásolhatja az affiliate kifizetéseket és jutalékszámításokat. A magas visszaterhelési arány fokozott figyelmet vonhat maga után a fizetésfeldolgozók részéről, ami megnövekedett díjakat vagy akár számlakorlátozásokat is eredményezhet. Robusztus csalásmegelőzés, jól dokumentált tranzakciók és hatékony vitakezelési folyamatok kialakítása nélkülözhetetlen a kihívások kezeléséhez.

Azonnali értesítési rendszerek biztosítják, hogy a kereskedők azonnal tudomást szerezzenek a visszaterhelésekről, így maximalizálva a válaszadási időt. Rendezett dokumentáció, amely könnyen elérhető, lehetővé teszi, hogy a kereskedők gyorsan összegyűjtsék a szükséges bizonyítékokat. Egyértelmű számlázási megnevezések csökkentik a félreértéseket, és megelőzhetik a visszaterheléseket. Proaktív ügyfélkommunikáció segíthet még a visszaterhelés előtt rendezni a vitás ügyeket. Csalásmegelőző eszközök korán azonosítják a gyanús tranzakciókat, megelőzve a visszaterheléseket. Automatizált válaszrendszerek gyorsítják a bizonyítékok benyújtását, így a határidők betarthatók. A visszaterhelési trendek rendszeres monitorozása segít azonosítani a rendszerszintű problémákat. Ezek a gyakorlatok együtt csökkentik a visszaterhelési arányt, és javítják a viták megnyerésének esélyét.

A visszaterhelési idővonalak ismerete elengedhetetlen mindenkinek, aki fizetésfeldolgozással, affiliate marketinggel vagy e-kereskedelemmel foglalkozik. A szokásos 30-90 napos folyamat több szakaszból, különböző szereplőkből és kritikus határidőkből áll, amelyeket a kereskedőknek be kell tartaniuk bevételük védelme érdekében. Bár az idővonal hosszúnak tűnhet, minden szakasz fontos szerepet tölt be a tisztességes vitarendezés biztosításában. A legjobb gyakorlatok alkalmazásával, részletes dokumentáció fenntartásával és a PostAffiliatePro által kínált fejlett csalásmegelőző eszközök használatával a vállalkozások csökkenthetik a visszaterheléseket, gyorsíthatják a kedvező döntések meghozatalát, és megvédhetik eredményüket. A siker kulcsa a felkészültség, a gyors reagálás, valamint annak megértése, hogy a visszaterhelés-kezelés folyamatos odafigyelést és fejlesztést igénylő folyamat.

A PostAffiliatePro segíti az affiliate hálózatokat és a kereskedőket a fizetési viták hatékony kezelésében. Fejlett csalásmegelőző és visszaterhelés-kezelő eszközeink akár 82%-kal csökkentik a vitás ügyeket, miközben értékes időt takarítanak meg csapata számára.

Ismerje meg, hogyan működik a visszaterhelés folyamata a vitától a lezárásig, valamint bevált stratégiákat a visszaterhelések megelőzésére és vállalkozása bevét...

A visszaterhelés oka, hogy egy terméket visszaküldtek, vagy egy eladás meghiúsult. Tudjon meg többet a visszaterhelésről a cikkben.

Ismerje meg, hogyan rongálják a magas visszaterhelési arányok az affiliate partnerségeket, ami felmondáshoz és pénzügyi büntetésekhez vezethet. Fedezze fel a me...

Csatlakozzon elégedett ügyfeleink közösségéhez és nyújtson kiváló ügyfélszolgálatot a Post Affiliate Pro-val.

Sütik Hozzájárulás

A sütiket használjuk, hogy javítsuk a böngészési élményt és elemezzük a forgalmunkat. See our privacy policy.