Mi az a Positive Pay? Teljes útmutató a csekkcsalások megelőzéséhez

Ismerje meg, mi az a Positive Pay, és hogyan akadályozza meg ez az automatizált pénzkezelési szolgáltatás a csekkcsalásokat. Fedezze fel a működését, előnyeit, ...

14 perc olvasás

Ismerje meg, hogyan működik a Positive Pay a csekkes csalások megelőzésére. Fedezze fel a lépésről lépésre lebonyolított folyamatot, az előnyöket, a Positive Pay típusait, és azt, hogyan védi meg vállalkozása pénzügyeit.

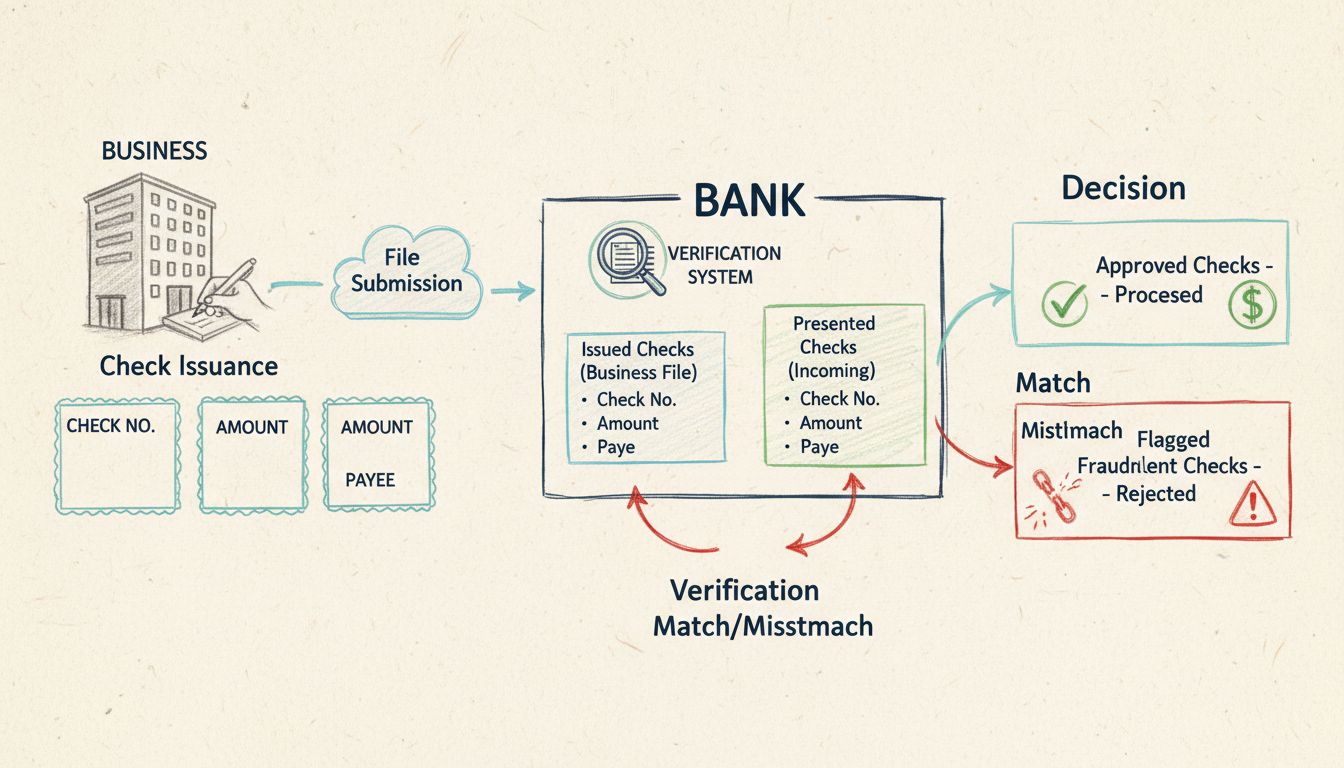

A Positive Pay úgy működik, hogy a vállalkozásoknak listát kell benyújtaniuk a kibocsátott csekkekről a bankjukhoz. Amikor egy csekket bemutatnak kifizetésre, a bank összeveti annak adatait a benyújtott listával, és minden eltérést ellenőrzésre jelöl meg.

A Positive Pay egy bankok által kínált csalásmegelőző szolgáltatás, amely napjaink pénzügyi környezetében egyre nélkülözhetetlenebbé vált. A 2024-es friss adatok szerint a csekkes csalás továbbra is a leggyakoribb fizetési csalás, a szervezetek 65%-a számolt be ilyen tevékenységről. Ez a riasztó statisztika is kiemeli, miért kulcsfontosságú a Positive Pay-hez hasonló, hatékony csalásmegelőzési intézkedések bevezetése bármilyen méretű vállalkozás számára. A rendszer automatizált kapuőrként működik, amely biztosítja, hogy csak a jogszerűen kiállított, engedélyezett csekkek kerüljenek kifizetésre, miközben azonnali ellenőrzésre jelöli meg a gyanús vagy módosított tranzakciókat.

A Positive Pay alapelve egyszerű, mégis rendkívül hatékony: ellenőrzés a kifizetés előtt. Ahelyett, hogy azután derülne fény a csalásra, hogy a csekket feldolgozták és az összeget levonták, a Positive Pay valós időben észleli az eltéréseket, lehetőséget adva a vállalkozásnak a beavatkozásra, mielőtt kár keletkezne. Ez a proaktív megközelítés elengedhetetlenné tette azok számára, akik szeretnék megerősíteni pénzügyi biztonságukat és szorosabb ellenőrzést gyakorolni a készpénzkiáramlás felett.

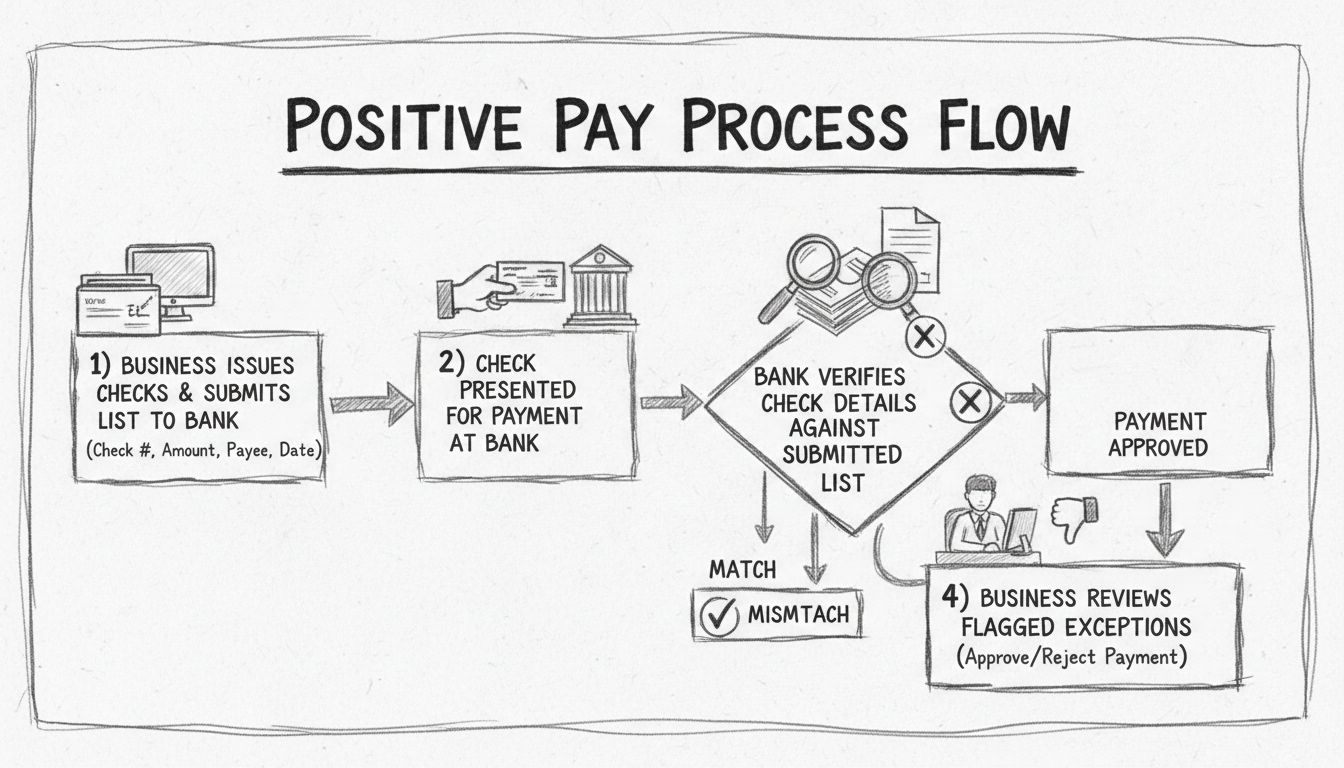

A Positive Pay folyamata egy gondosan felépített lépéssorozatból áll, amelynek célja, hogy maximalizálja a csalások felismerését az üzleti hatékonyság megőrzése mellett. Az egyes szakaszok megértése kulcsfontosságú a sikeres bevezetéshez. A folyamat azzal kezdődik, hogy a szervezet csekkeket bocsát ki, és minden egyes csekkről részletes listát készít. Ez a lista tartalmazza a csekk számát, a kibocsátás dátumát, az összeget és a kedvezményezett nevét – gyakorlatilag minden egyes kiállított csekk digitális ujjlenyomatát létrehozva.

Miután a vállalkozás összeállította a kibocsátott csekkek pontos listáját, a következő kritikus lépés ennek az információnak a bank felé történő benyújtása. A legtöbb modern banki felület ezt biztonságos online portálon keresztül teszi lehetővé, ahol a cégek CSV-fájl formájában vagy közvetlen API-kapcsolaton keresztül tölthetik fel az adatokat. Ez a benyújtás képezi azt a viszonyítási alapot, amelyhez minden későbbi csekk bemutatását mérik majd. A bank rendszere biztonságos adatbázisban tárolja az információkat, készen a valós idejű ellenőrzésre, amikor egy csekket benyújtanak kifizetésre.

Amikor egy csekket benyújtanak – akár bankfiókban, mobilos befizetéssel vagy az automata elszámolási rendszeren keresztül –, a bank Positive Pay rendszere azonnal működésbe lép. A rendszer automatikusan összeveti a bemutatott csekk adatait a vállalkozás által megadott listával. Ez az ellenőrzés ezredmásodpercek alatt megtörténik, összehasonlítva a csekk számát, összegét, kedvezményezett nevét és dátumát, hogy minden részlet egyezzen a hitelesített nyilvántartással.

Állítsd be a fejlett nyomkövetést percek alatt. Bankkártya nem szükséges.

Az ellenőrzési folyamatnak két lehetséges kimenetele van, amelyek eltérő reakciókat váltanak ki. Ha a csekk adatai tökéletesen egyeznek a benyújtott listával – a csekk száma, összege, a kedvezményezett neve és a dátum mind helyes –, a bank a megszokott módon, késedelem nélkül feldolgozza a csekket. Ez a gördülékeny feldolgozás biztosítja, hogy a jogszerű kifizetések akadálytalanul valósuljanak meg.

Ha azonban eltérést észlel a rendszer, a csekket azonnal kivételként jelöli meg. Az eltérések lehetnek például módosított összeg, eltérő kedvezményezett név, ismeretlen csekk szám vagy a megszokottnál eltérő dátum. Ilyen esetekben a bank értesíti a vállalkozást az online banki portálon keresztül, részletesen megjelölve a problémát. A pénzügyi csapat ezután áttekintheti a megjelölt tranzakciót, és dönthet annak jóváhagyásáról vagy elutasításáról.

Ebben a felülvizsgálati szakaszban mutatkozik meg a Positive Pay valódi értéke. A vállalkozásé a végső döntés, hogy mely csekkek kerülnek kifizetésre, így még a kár bekövetkezte előtt kiszűrhető a csalás. Ha a megjelölt csekk jogszerű – például egy adatbeviteli hiba vagy szokatlan, de engedélyezett tranzakció miatt –, jóváhagyható a kifizetés. Ellenkező esetben, ha csalás vagy jogosulatlan kifizetés gyanúja merül fel, utasítható a bank a teljes elutasításra, így elkerülhető az anyagi veszteség.

| Típus | Lefedettség | Ellenőrzési részletek | Ajánlott felhasználás |

|---|---|---|---|

| Standard Positive Pay | Csekkes csalások megelőzése | Csekk szám, összeg, routing/számlaszám, dátum | Alap védelmet kereső vállalkozások |

| Payee Positive Pay | Emelt szintű csekkes csalásmegelőzés | Csekk szám, összeg, kedvezményezett neve, routing/számlaszám, dátum | Maximális védelmet igénylő szervezetek |

| Reverse Positive Pay | Vállalati ellenőrzés | Minden benyújtott csekket a vállalat vizsgál át | Teljes kontrollt és átláthatóságot igénylő cégek |

| ACH Positive Pay | Elektronikus fizetési csalások megelőzése | Engedélyezett partnerek, összegek, tranzakciós adatok | Elektronikus átutalásokat használó vállalkozások |

A pénzintézetek többféle Positive Pay változatot kínálnak, amelyek különböző üzleti igényeket és kockázatvállalási szinteket szolgálnak ki. A Standard Positive Pay alapvető védelmet nyújt a csekk számának, összegének, routing- és számlaszámának, valamint dátumának ellenőrzésével. Ezzel sok gyakori csalási kísérlet, például módosított összegek vagy duplán benyújtott csekkek kiszűrhetőek. Egy jelentős korlátja azonban, hogy nem ellenőrzi a kedvezményezett nevét, így előfordulhat, hogy a csaló ezt módosítja, miközben a többi adat változatlan.

A Payee Positive Pay a legmagasabb szintű csekkes csalás elleni védelmet kínálja. Ez a továbbfejlesztett változat a Standard Positive Pay összes elemét ellenőrzi, kiegészítve a kedvezményezett nevével, így szinte minden típusú csekkes csalást képes kiszűrni. A kedvezményezett név egyeztetésével megakadályozható, hogy illetéktelenek jogosulatlan címzettekhez irányítsák az összegeket. A pénzintézetek és csalásmegelőzési szakértők ezt a változatot ajánlják nagy összegű tranzakciókat bonyolító vagy kiemelten veszélyeztetett ágazatokban működő szervezeteknek.

A Reverse Positive Pay megfordítja a hagyományos modellt, a felelősség nagyobb részét a vállalkozásra helyezve. A bank nem automatikusan jelöli meg a gyanús csekkeket, hanem minden nap elküldi a vállalatnak az összes kifizetésre benyújtott csekk listáját. A pénzügyi csapat manuálisan vizsgálja át ezt a listát, és utasítja a bankot, hogy mely csekkeket kell kifizetni, illetve elutasítani. Ez a megközelítés nagyobb közvetlen kontrollt biztosít, ám napi rendszerességű figyelmet és gyors döntéseket igényel.

Az ACH Positive Pay a csalásmegelőzést kiterjeszti a papír alapú csekkeken túl az elektronikus fizetésekre is. Az ezt használó szervezetek meghatározhatják az engedélyezett partnerek és összegek listáját. Amikor ACH tranzakció indul, a rendszer ellenőrzi, hogy a tranzakció megfelel-e egy engedélyezett partnernek és összegnek. Jogosulatlan átutalás esetén a rendszer figyelmeztetést küld, így véd a digitális fizetési csalásokkal szemben.

Értesülj elsőként az új funkciókról és termékfrissítésekről.

A Positive Pay előnyei messze túlmutatnak a csalások megelőzésén. A legnyilvánvalóbb előny a csekkes csalások kockázatának jelentős csökkentése. Minden csekk összevetése a hitelesített listával lehetővé teszi, hogy a csalárd vagy módosított csekkeket még a kifizetés előtt kiszűrjük, így elkerülhetőek azok a pénzügyi veszteségek, amelyek akár egyetlen csalás esetén is súlyosak lehetnek. Ez a védelem különösen fontos nagy összegű csekkeket kibocsátó vagy csalásoknak kitett ágazatokban működő szervezetek számára.

A csalásmegelőzésen túl a Positive Pay növeli a pénzügyi ellenőrzést és átláthatóságot. A megjelölt csekkek felülvizsgálatával a vállalkozás szorosabb kontrollt gyakorolhat a készpénzkiáramlás felett, és könnyebben azonosíthatja a szokatlan fizetési mintákat, amelyek belső csalásra vagy jogosulatlan tevékenységre utalhatnak. Ez a fokozott kontroll javítja a készpénzgazdálkodást és erősíti a belső szabályozást, amely megfelel az audit- és megfelelőségi követelményeknek.

A Positive Pay jelentősen csökkenti az adminisztratív terheket is, amelyek a csalás utólagos kivizsgálásával és a kárenyhítéssel járnának. Mivel a csalárd csekkeket még a teljesülés előtt kiszűri, nem kell időt fordítani a csalás kivizsgálására, a banki reklamációra és az elveszett összegek visszaszerzésére. Ez a megelőzésen alapuló megközelítés sokkal hatékonyabb, mint a csalás utólagos kezelése. Emellett a rendszer egyszerűbbé teszi a banki egyeztetést is, hiszen csak a hitelesített csekkek kerülnek feldolgozásra, így könnyebb összehasonlítani a könyvelést a banki kivonatokkal.

A Positive Pay bevezetése továbbá erősíti a kapcsolatrendszert az érintettekkel. Az ügyfelek, beszállítók és pénzügyi partnerek nagyobb bizalommal fordulnak olyan szervezethez, amely komolyan veszi a csalásmegelőzést és iparági szintű biztonsági intézkedéseket vezetett be. Ez a pénzügyi biztonság iránti elkötelezettség javíthatja a vállalkozás hírnevét, és versenyelőnyt jelenthet.

Bár a Positive Pay hatékony csalásmegelőző eszköz, fontos tisztában lenni a rendszer korlátjaival és lehetséges kihívásaival. A rendszer hatékonysága teljes mértékben a benyújtott adatok pontosságán múlik. Ha a csekk kibocsátási nyilvántartás hibás – például rossz csekk szám, hibás összeg vagy elírt kedvezményezett név szerepel –, a jogszerű csekkeket is kivételként jelölheti meg a rendszer, ami felesleges késedelmet és működési nehézségeket okozhat. Ezért elengedhetetlen a precíz nyilvántartás, valamint a szigorú minőségellenőrzési folyamatok bevezetése.

A kivételek kezelése további működési terhet jelenthet. Amikor egy csekket kivételként jelöl a rendszer, a pénzügyi csapatnak át kell tekintenie minden esetet, és döntést kell hoznia a jóváhagyásról vagy elutasításról. Nagy volumenű csekkforgalom esetén ez jelentős adminisztratív munkát róhat a szervezetre. Emellett, ha a vállalkozás nem kezeli időben a kivételi értesítéseket, vagy elmulasztja a határidőn belüli választ, a bank automatikusan feldolgozhatja vagy visszautasíthatja a csekkeket, ami a fizetési műveletek zavarát okozhatja.

A Positive Pay nem véd minden csalástípussal szemben. A belső csalások – amikor alkalmazottak vagy jogosult felhasználók követnek el csalást – akkor sem feltétlenül derülnek ki, ha a csaló hozzáfér a csekk kibocsátási nyilvántartáshoz. Ugyanígy az olyan csalások, amelyek a csekk kibocsátása előtt történnek – például jogosulatlan csekkpapír-lopás vagy hamisított engedély –, kívül esnek a Positive Pay védelmi körén. Ezért elengedhetetlen a többrétegű csalásmegelőzési stratégia: a Positive Pay mellett erős belső kontroll, biztonságos csekkpapír és dolgozói képzés bevezetése is szükséges.

Végül, a legtöbb bank díjat számít fel a Positive Pay szolgáltatásért, amely lehet fix havi díj vagy eseti díj a kivételek után. Ezeket a költségeket a vállalkozás költségvetésében figyelembe kell venni, és mérlegelni kell a csekkes csalásból eredő potenciális veszteségekkel szemben. A legtöbb szervezet számára a Positive Pay költsége jóval alacsonyabb, mint akár egyetlen jelentős csalás pénzügyi következménye.

A Positive Pay és a Reverse Positive Pay választása a vállalkozás konkrét igényeitől, erőforrásaitól és kockázatvállalási hajlandóságától függ. A hagyományos Positive Pay esetén a csalásfelderítés fő felelőssége a bankra hárul. A vállalkozás benyújtja a kibocsátott csekkek listáját, a bank pedig automatikusan minden beérkező csekket összevet ezzel, és eltérés esetén jelzi a problémát. Ez a módszer kezdetben több előkészületet és adatbeküldést igényel, de a mindennapi működés során minimális beavatkozást kíván. Ideális azoknak, akik inkább passzív, automatikus csalásmegelőzési megoldást keresnek.

Ezzel szemben a Reverse Positive Pay a felügyeletet teljes mértékben a vállalkozásra bízza. Minden nap megkapja a vállalat a banktól az összes kifizetésre benyújtott csekk listáját, és a pénzügyi csapatnak manuálisan kell jóváhagynia vagy elutasítania azokat. Ez a megközelítés maximális kontrollt és átláthatóságot biztosít, de napi szintű odafigyelést és gyors döntéshozatalt igényel. Ha a vállalkozás a megadott időn belül nem reagál, a bank automatikusan feldolgozhatja a csekkeket, így akár csalárd tranzakciók is teljesülhetnek.

A döntő különbség a kontroll és a kényelem egyensúlyában rejlik. A Positive Pay kényelmes, hiszen a bank végzi az ellenőrzések többségét, míg a Reverse Positive Pay nagyobb kontrollt ad, de megnöveli az adminisztratív terheket. A legtöbb vállalkozás számára a hagyományos Positive Pay felel meg jobban, de magas kockázatú vagy speciális megfelelőségi követelményekkel rendelkező szervezetek számára a Reverse Positive Pay biztosítja a szükséges extra kontrollt.

A Positive Pay sikeres bevezetése gondos tervezést és folyamatos menedzsmentet igényel. Először vegye fel a kapcsolatot bankjával, hogy meggyőződjön a szolgáltatás elérhetőségéről, megismerje a konkrét funkciókat, díjakat és integrációs lehetőségeket. A legtöbb nagybank kínál ilyen szolgáltatást, gyakran zökkenőmentes integrációval népszerű könyvelőszoftverekhez, például a QuickBooks-hoz vagy treasury rendszerekhez.

A következő lépés a Positive Pay összekapcsolása a csekk-kibocsátási és könyvelési rendszerrel, hogy automatizálható legyen a csekkadatok generálása és beküldése. A manuális adatbevitel hibalehetőségeket rejt és időigényes, így az automatizálás elengedhetetlen az adatok pontossága és a működési hatékonyság érdekében. Sok könyvelőszoftver képes automatikusan Positive Pay fájlt generálni a csekk-regiszterből, így csökken a kézi munka és a hibalehetőség.

Alaposan képezze ki pénzügyi csapatát a Positive Pay használatára. A dolgozóknak tisztában kell lenniük a csekkfájlok benyújtási folyamatával, a kivételi jelentések áttekintésével és a problémás tranzakciókra adott válaszokkal. Dolgozzon ki világos eljárásokat és határidőket a kivételek kezelésére, hogy a megjelölt csekkeket időben feldolgozzák, és ne maradjon le kritikus határidőkről.

Végül aktívan figyelje a számlákat, és rendszeresen vizsgálja át a kivételi jelentéseket. Állítson be riasztásokat nagy összegű vagy szokatlan fizetésekhez, és minden kivételt alaposan vizsgáljon meg a kifizetés jóváhagyása előtt. Ez a folyamatos éberség biztosítja, hogy a Positive Pay rendszer maximális hatékonysággal működjön, és még a jelentős csalások is idejében kiszűrhetőek legyenek.

Ahogy a csekkes csalások egyre kifinomultabbá válnak, a Positive Pay továbbra is a komplex csalásmegelőzési stratégiák kulcsfontosságú eleme marad. A modern fejlesztések közé tartozik a képelemzéssel, dark web monitorozással és mesterséges intelligenciával támogatott anomália-felismerés. Ezek az innovációk lehetővé teszik a pénzintézetek számára, hogy olyan csalásmintákat is azonosítsanak, amelyeket a hagyományos ellenőrzések nem szűrnének ki.

2025-re és azon túl a tendencia a beépített, automatizált csalásmegelőzési megoldások irányába mutat, amelyek a Positive Pay-t más biztonsági intézkedésekkel ötvözik. A bankok egyre gyakrabban kínálnak csomagban olyan szolgáltatásokat, amelyek magukban foglalják a csekk-ellenőrzést, az ACH-monitorozást, az átutalási kontrollokat és a valós idejű csalásriasztásokat. Az ilyen átfogó megközelítést választó vállalkozások jobb védelmet kapnak a változó csalási környezetben, miközben megőrzik a működési hatékonyságot.

A Positive Pay digitális fizetési rendszerekkel történő összekapcsolása szintén fontos trend. Ahogy a vállalkozások egyre inkább áttérnek az elektronikus fizetésekre, a csalásmegelőző rendszerek is fejlődnek, hogy mind a papíralapú, mind a digitális tranzakciókat védjék. Ez a konvergencia lehetővé teszi, hogy a szervezetek minden fizetési mód esetén egységes csalásmegelőzési sztenderdet alkalmazzanak, legyen szó csekkekről, ACH-átutalásokról, banki átutalásokról vagy új digitális fizetési technológiákról.

A PostAffiliatePro fejlett csalásfelismerési és fizetés-ellenőrzési megoldásokat kínál vállalkozása tranzakcióinak védelméhez. Vezessen be átfogó csalásmegelőzési stratégiákat iparágvezető platformunkkal.

Ismerje meg, mi az a Positive Pay, és hogyan akadályozza meg ez az automatizált pénzkezelési szolgáltatás a csekkcsalásokat. Fedezze fel a működését, előnyeit, ...

Átfogó útmutató a Positive Pay rendszerek négy típusáról: Standard, Kedvezményezett, Fordított és ACH Positive Pay. Ismerje meg, hogyan védenek ezek a csekk- és...

Ismerje meg, hogyan védi a Positive Pay az üzleti vállalkozásokat a csekkcsalások ellen egy automatizált ellenőrzési folyamattal! Tudjon meg többet működéséről,...

Csatlakozzon elégedett ügyfeleink közösségéhez és nyújtson kiváló ügyfélszolgálatot a Post Affiliate Pro-val.

Sütik Hozzájárulás

A sütiket használjuk, hogy javítsuk a böngészési élményt és elemezzük a forgalmunkat. See our privacy policy.