Visszaterhelés: Megértése és Hatása az Affiliate Partnerekre

A visszaterhelés oka, hogy egy terméket visszaküldtek, vagy egy eladás meghiúsult. Tudjon meg többet a visszaterhelésről a cikkben.

3 perc olvasás

AffiliateMarketing

Chargeback

+3

Ismerje meg, hogyan működik a visszaterhelés folyamata a vitától a lezárásig, valamint bevált stratégiákat a visszaterhelések megelőzésére és vállalkozása bevételének védelmére.

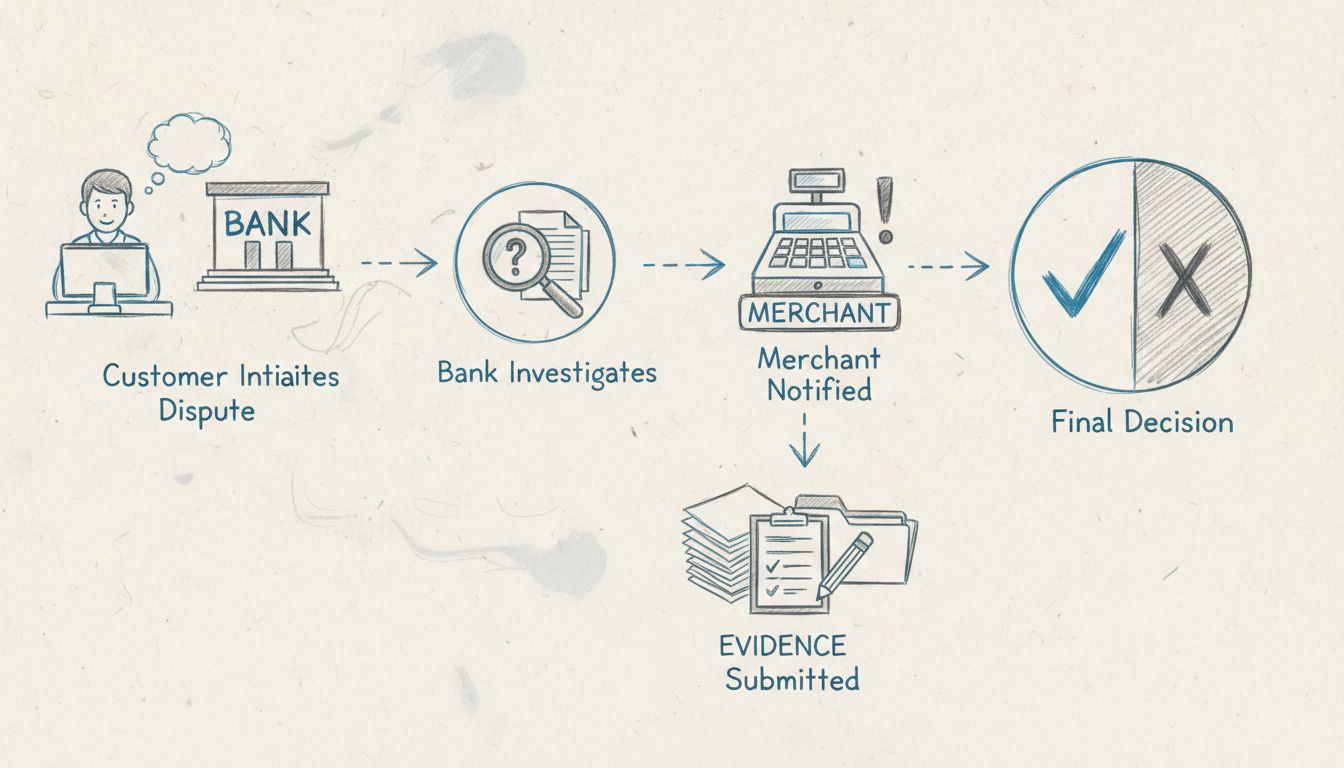

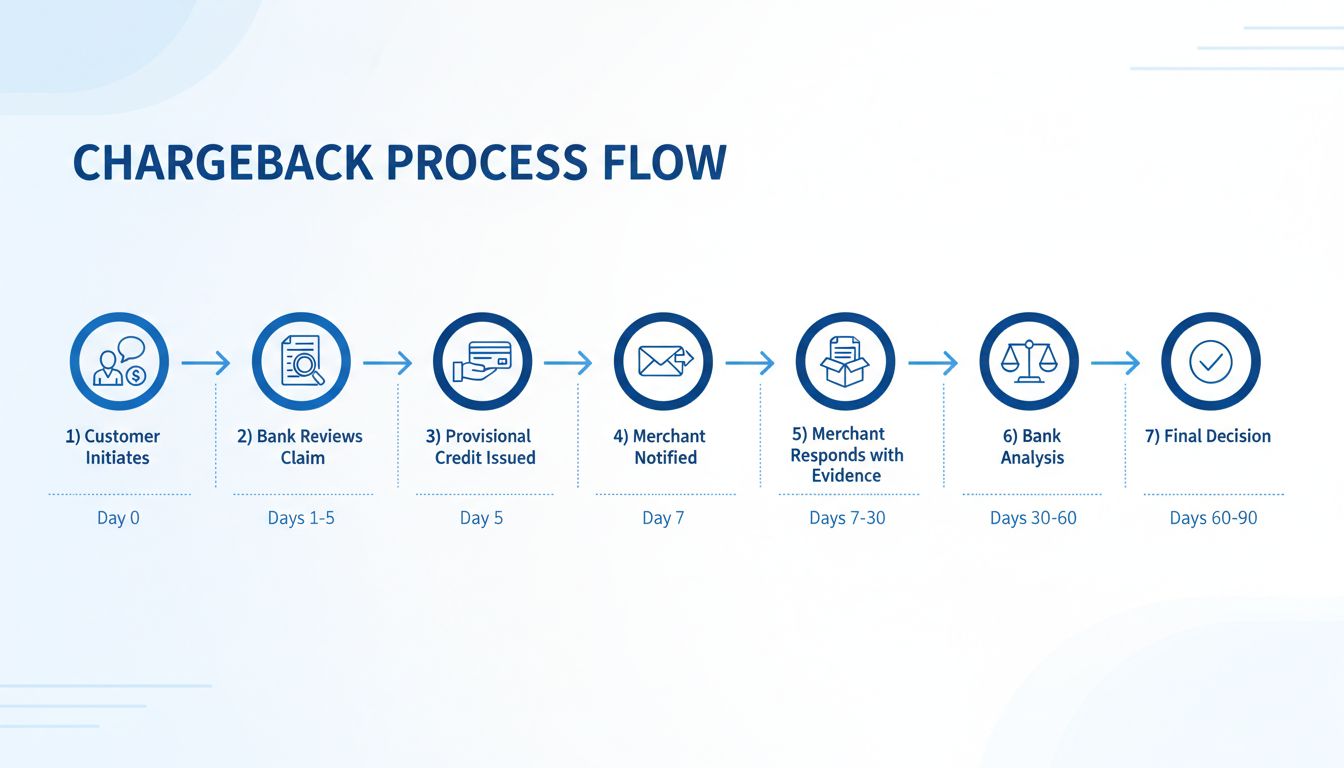

A visszaterhelés egy olyan tranzakció-visszafordítás, amelyet a kártyabirtokos bankja indít, amikor vitat egy terhelést a számlakivonatán. A bank kivizsgálja a panaszt, majd vagy visszatéríti az összeget az ügyfélnek, vagy visszaadja az összeget a kereskedőnek; a folyamat általában 30-120 napig tart.

A visszaterhelés egy kényszerű visszatérítés, amelyet az ügyfél bankja (kibocsátó bank) hajt végre, amikor a kártyabirtokos vitat egy terhelést a hitel- vagy betéti kártya kivonatán. Ezt a mechanizmust eredetileg a fogyasztók védelmére hozták létre csalás vagy jogosulatlan tranzakciók esetére, de mára szélesebb körű viták – például számlázási hibák, szolgáltatással való elégedetlenség vagy kereskedői hibák – kezelésére is szolgál. A visszaterhelések működésének ismerete elengedhetetlen minden olyan vállalkozás számára, amely kártyás fizetéseket fogad el, hiszen jelentős pénzügyi és működési terhet jelenthetnek, ami hatással lehet a vállalkozás eredményességére és a kereskedői számla státuszára.

A visszaterhelési folyamatban több szereplő vesz részt egy strukturált vitarendezési rendszerben. Amikor egy ügyfél visszaterhelést indít, egy eseménysorozat veszi kezdetét, amely a kártyahálózat, a visszaterhelési ok és a kereskedő válaszadásának gyorsaságától függően 30–120 napig is eltarthat. Ez idő alatt az összeget általában zárolják vagy levonják a kereskedő számlájáról, és további díjakat is felszámolnak, függetlenül a végkimeneteltől. A kereskedők számára a tét nagy: nemcsak az eredeti tranzakció bevételét vesztik el, hanem visszaterhelési díjakat, működési költségeket és akár a kereskedői számla státuszának romlását is elszenvedhetik.

A visszaterhelési folyamat egy jól meghatározott életciklust követ, amely akkor kezdődik, amikor az ügyfél problémát észlel egy tranzakcióval kapcsolatban, és akkor ér véget, amikor a kibocsátó bank meghozza a végső döntést. Minden szakasz megértése segít a kereskedőknek a megfelelő válaszok előkészítésében és a szükséges bizonyítékok összegyűjtésében a tranzakciók védelméhez.

A folyamat azzal kezdődik, hogy a kártyabirtokos problémát talál egy terheléssel kapcsolatban, és felkeresi a kibocsátó bankját, hogy vitát indítson. Az ügyfélnek részletesen ismertetnie kell a problémát, például jelezni, hogy nem ismeri fel a terhelést, nem kapta meg a terméket, vagy mást kapott, mint amit rendelt. Iparági szabvány szerint az ügyfeleknek általában 60–120 napjuk van a tranzakció dátumától számítva visszaterhelést kezdeményezni, de ez a kártyahálózattól és a joghatóságtól függően eltérő lehet. A bank áttekinti a bejelentést, hogy eldöntse, indokolt-e a visszaterhelés vizsgálata. Ha jogosnak ítélik, ideiglenes jóváírást adhatnak az ügyfél számlájára, ezért fordulhat elő, hogy az ügyfelek már a kereskedő válaszadása előtt visszakapják a pénzüket.

Ha a kibocsátó bank úgy ítéli meg, hogy a vita kivizsgálást igényel, hivatalosan is elindítja a visszaterhelési folyamatot, és értesíti a kereskedő elfogadó bankját. Az elfogadó bank ezt követően értesíti a kereskedőt a visszaterhelésről, megadva a vitás összeg és az okkód részleteit. Ezen a ponton a kereskedőt értesítik arról, hogy az összeget levonták a számlájáról, valamint felszámolják a visszaterhelési díjat (általában 20–100 dollár tranzakciónként). A kereskedőnek rövid ideje van – általában 7–10 munkanap, de ez változhat – bizonyítékokat benyújtani, amelyek alátámasztják a tranzakció jogszerűségét. Ez a kritikus szakasz, amikor gyorsan kell cselekedni: dokumentációt gyűjteni, például szállítási igazolásokat, ügyfélkommunikációt, rendelés-visszaigazolást és minden egyéb bizonyítékot, amely igazolja a tranzakció érvényességét és engedélyezettségét.

Ebben a szakaszban a kereskedőnek lehetősége van megvédeni magát, ezt nevezik “újrabenyújtásnak” (representment). A kereskedőnek minden releváns bizonyítékot össze kell gyűjtenie és el kell juttatnia az elfogadó bankhoz, amely azt továbbítja a kibocsátó bank felé. Erős bizonyíték lehet például a helyes címre történt szállítási igazolás, aláírt átvételi elismervény, ügyfél-elégedettséget igazoló kommunikáció, részletes termékleírás, valamint a vásárlói engedélyt igazoló dokumentumok. A bizonyíték minősége és teljessége közvetlenül befolyásolja a vita megnyerésének esélyeit. A kereskedők, akik nem válaszolnak határidőre, vagy gyenge bizonyítékokat nyújtanak be, várhatóan elveszítik a vitát, ezért ez a szakasz kulcsfontosságú a bevétel védelmében.

A kibocsátó bank gondosan áttekinti a kereskedő és a kártyabirtokos által benyújtott összes bizonyítékot. Megvizsgálják, hogy a kereskedő bizonyítékai elégségesek-e a tranzakció jogosságának és engedélyezettségének igazolásához. Figyelembe veszik például, hogy a terméket a leírásnak megfelelően szállították-e, az ügyfélnek lehetősége volt-e igénybe venni a szolgáltatást, illetve a kereskedő betartotta-e az engedélyezési előírásokat. Ez a felülvizsgálat általában 10–30 napot vesz igénybe, de bonyolultabb esetekben tovább is tarthat. A kibocsátó bank a bizonyítékok és a visszaterhelési okkód alapján hozza meg végső döntését. Ha a kereskedő javára döntenek, az összeget visszatérítik a számlájára (mínusz a visszaterhelési díj, amit ritkán térítenek vissza). Ha az ügyfél javára döntenek, a visszaterhelés végleges, a kereskedő elveszíti a bevételt és a szolgáltatást vagy árut is.

Ha bármelyik fél nem ért egyet a kibocsátó bank döntésével, a vitát döntőbizottsági eljárásra viheti, amit általában csak nagy értékű vagy bonyolult ügyek esetén alkalmaznak. A döntőbizottsági eljárást a kártyahálózat (Visa, Mastercard stb.) felügyeli, ahol egy független döntőbíró átnézi az összes bizonyítékot és érvet, és végső, jogilag kötelező érvényű döntést hoz. Ez azonban költséges eljárás – a minimális díjak általában 650 dollártól indulnak, de bonyolult esetekben meghaladhatják a 2500 dollárt is –, ezért a legtöbb kereskedő csak akkor vállalja, ha a tranzakció értéke indokolja. A döntőbíró döntése végleges és nem fellebbezhető, így mindkét félnek biztosnak kell lennie az igazában a döntőbizottság igénybevétele előtt.

Állítsd be a fejlett nyomkövetést percek alatt. Bankkártya nem szükséges.

| Szerep | Felelősség | Hatás a kereskedőre |

|---|---|---|

| Kártyabirtokos | Vitát kezdeményez a bankjánál; megadja a visszaterhelés okát | Elindítja a teljes folyamatot; eleinte ő irányítja a narratívát |

| Kibocsátó bank | Kivizsgálja a panaszt; eldönti a visszaterhelés jogosságát; meghozza a végső döntést | Meghatározza a kimenetelt; a vizsgálat alatt visszatartja a kereskedő pénzét |

| Kereskedő | Értesítést kap; bizonyítékokat gyűjt; újrabenyújtást készít | Gyorsan, erős bizonyítékokkal kell reagálnia a sikeres védekezéshez |

| Elfogadó bank | A kereskedőt képviseli; közvetít a felek között; beszed visszaterhelési díjakat | Levonja az összeget a kereskedői számláról; díjakat számít fel |

| Kártyahálózat | Meghatározza a visszaterhelési szabályokat és határidőket; felügyeli a döntőbizottsági eljárást | Meghatározza az okkódokat; betartatja a határidőket; kezeli az eszkalációkat |

Minden szereplőnek megvan a maga feladata a visszaterhelési ökoszisztémában, és ezek ismerete segít a kereskedőknek hatékonyabban eligazodni a folyamatban. A kártyabirtokos a saját értelmezése szerint vitatja meg a tranzakciót, ám a vizsgálatot nem ő irányítja. A kibocsátó bank a fő vizsgáló és döntéshozó, aki mindkét fél bizonyítékait mérlegeli. Az elfogadó bank közvetítőként jár el, a kereskedő érdekeit képviselve. A kártyahálózatok szabják meg a játékszabályokat, az okkódokat és biztosítják a vitarendezés infrastruktúráját.

A visszaterhelések számos okból történhetnek, ezek ismerete segít a kereskedőknek célzott megelőzési stratégiák kidolgozásában. A leggyakoribb kategóriák:

Csalás és jogosulatlan tranzakciók a visszaterhelések kb. 30–40%-át teszik ki. Ez akkor fordul elő, ha valaki ellopott kártyával vagy fiókadatokkal vásárol a kártyabirtokos tudta nélkül. Az ilyen visszaterhelések valóban fogyasztóvédelmi eszközök, de egyre gyakoribb az ún. “barátságos csalás” is, amikor az ügyfél jogosulatlanságra hivatkozva él vissza a rendszerrel.

Nem érkezett meg a termék: az egyik leggyakoribb visszaterhelési ok, a viták kb. 20–25%-a. Az ügyfelek akkor élnek ezzel, ha úgy gondolják, fizettek valamiért, de nem kapták meg. Ez lehet valós szállítási hiba, elveszett csomag, vagy egyszerűen az ügyfél állítja, hogy nem kapta meg, noha átvette.

A termék nem felelt meg a leírásnak: amikor az ügyfél jelentősen eltérő terméket kap, mint amit várt. Ez lehet szín, méret, minőség vagy funkcionalitásbeli eltérés. Ez kb. 15–20%-ot képvisel, és pontosabb termékleírásokkal, minőségi képekkel megelőzhető.

Számlázási hibák, dupla terhelések: a visszaterhelések kb. 10–15%-a. Ide tartoznak a véletlen kettős terhelések, hibás összegek, lemondás utáni terhelések vagy technikai hibák. Ezek általában kereskedői hibák, figyelmes feldolgozással és átlátható számlázással csökkenthetők.

Szolgáltatási minőség, elégedetlenség: kb. 10% azoknak az eseteknek, amikor az ügyfél nem elégedett a szolgáltatással vagy nem azt kapta, amit várt. Különösen gyakori szolgáltatásalapú és előfizetéses vállalkozásoknál.

Értesülj elsőként az új funkciókról és termékfrissítésekről.

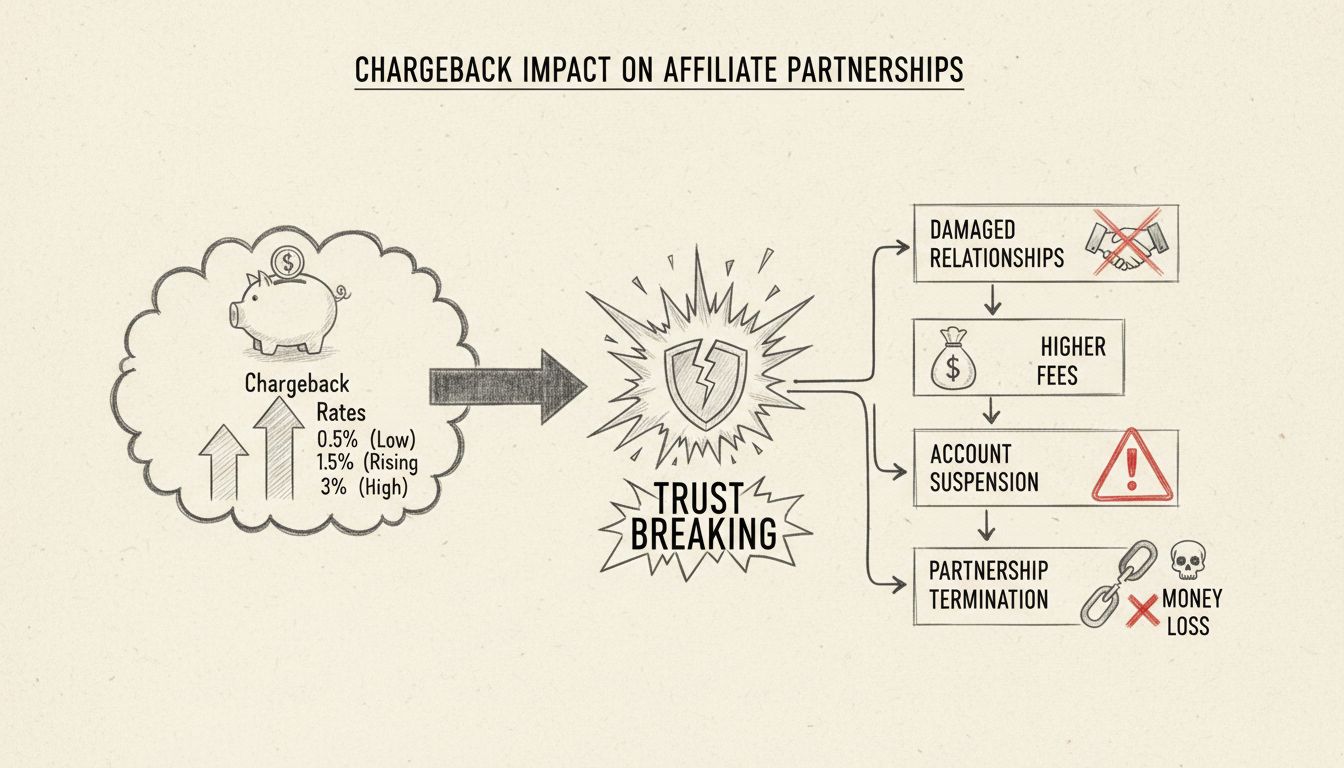

A visszaterhelések pénzügyi hatása jóval túlmutat az elveszített tranzakciós összegen. Minden visszaterhelésnél a kereskedő többféle költséggel is szembesül. A visszaterhelési díj általában 20–100 dollár között mozog, kártyahálózattól és elfogadó banktól függően. Ez azonban csak a kezdet.

Ha a kereskedő úgy dönt, hogy újrabenyújtással védekezik, további újrabenyújtási díjak merülnek fel, amelyek akár meg is haladhatják az eredeti visszaterhelési díjat. Az ún. visszakeresési (retrieval) díjak – amikor a bank dokumentumokat kér be – általában 5–25 dollár tranzakciónként. Akiknél sok a visszaterhelés, vagy túllépik a visszaterhelési küszöböt, azoknak a költségei radikálisan megugorhatnak. 1% feletti visszaterhelési aránynál a kereskedőt visszaterhelési figyelőprogramba sorolhatják, ami magasabb díjakkal és fokozott ellenőrzéssel jár. 2–3% felett a kereskedő akár elveszítheti a számláját is.

A közvetlen díjakon túl a kereskedők elveszítik az eredeti tranzakció bevételét, a kiszállított termék vagy szolgáltatás értékét, valamint a vásárló megszerzésére fordított marketingköltségeket is. Digitális termékek vagy szolgáltatások esetén ez tiszta bevételkiesés, hiszen az árut nem lehet visszaszerezni. Emellett a visszaterhelések kezelése – bizonyítékgyűjtés, bankokkal való kommunikáció, ügykezelés – jelentős működési költségekkel is jár. A Mastercard becslése szerint a visszaterhelések kezelésének működési költségei 15–70 dollárra tehetők ügyenként, a közvetlen visszaterhelési díjakon felül.

Bár mindkét folyamat az ügyfél pénzének visszautalásával jár, alapvetően különböznek egymástól, és más-más következményekkel járnak a kereskedő számára. A visszatérítés önkéntes lépés, amelyet a kereskedő indít az ügyfél kérésére vagy panaszára válaszul. A visszatérítést a kereskedő irányítja, ő dönti el, mikor és hogyan történik, és általában visszakapja az árut vagy megakadályozhatja a további veszteséget. A visszatérítés általában 3–7 munkanapon belül lezajlik, és nem jár további díjakkal a szokásos tranzakciós költségeken felül.

Ezzel szemben a visszaterhelés egy önkéntelen folyamat, amelyet az ügyfél bankja indít a kereskedő beleegyezése nélkül. A bank irányítja a folyamatot, vizsgálja ki a panaszt, és egyoldalúan dönt a tranzakció visszafordításáról. A visszaterhelés akár 30–120 napig is eltarthat, közben a pénzt zárolják vagy levonják a kereskedőtől. Emellett jelentős díjak is terhelik a kereskedőt, függetlenül a végkimeneteltől, és még győztes vita esetén is ritkán térítik vissza a visszaterhelési díjat. Kereskedői szempontból a visszatérítés mindig előnyösebb, mert elkerülhetők a díjak, gyorsabb a megoldás, és az ügyfélkapcsolat is jobb marad.

A visszaterhelések megelőzése sokkal költséghatékonyabb, mint utólag harcolni ellenük. A kereskedők számos stratégiát bevethetnek visszaterhelési arányuk csökkentésére és bevételeik védelmére. A leghatékonyabb módszerek:

Egyértelmű kommunikáció és átlátható számlázás minden megelőzési stratégia alapja. Gondoskodjon róla, hogy vállalkozása neve egyértelműen, felismerhetően jelenjen meg az ügyfél bankszámlakivonatán – ha az ügyfél nem ismeri fel a terhelést, könnyebben vitatja azt. Adjon részletes termékleírásokat, minőségi képeket, átlátható árakat és világos szerződési feltételeket. Tisztázza a szállítási időket, a termék minőségét, a szolgáltatás terjedelmét. Ha az ügyfél pontosan tudja, mit kap, kisebb eséllyel lesz vita.

Professzionális ügyfélszolgálat az egyik leghatékonyabb visszaterhelés-megelőzési eszköz. Tegye lehetővé, hogy az ügyfelek több csatornán – e-mail, telefon, élő chat, közösségi média – is elérjék Önt. Válaszoljon gyorsan, lehetőleg 24 órán belül. Sok visszaterhelés abból fakad, hogy a csalódott ügyfél nem tud kapcsolatba lépni a kereskedővel, ezért a bankjához fordul. Kiváló ügyfélszolgálattal és panaszkezeléssel már a visszaterhelés előtt megoldhatja a problémákat. Legyen világos, könnyen megtalálható visszatérítési szabályzata, és a jogos kérelmeket gyorsan teljesítse.

Csalásmegelőző eszközök és technológiák segítik a csalásgyanús tranzakciók felismerését és megelőzését. Használjon Címellenőrző Szolgáltatást (AVS), hogy a számlázási cím egyezzen a banki adatokkal. Alkalmazzon CVV-ellenőrzést, hogy csak a fizikai kártyával lehessen fizetni. Vezessen be 3D Secure hitelesítést az online vásárlásokhoz. Fontolja meg csalásdetektáló szoftverek használatát, amelyek elemzik a vásárlási szokásokat és kiszűrik a gyanús tranzakciókat. Ezek az eszközök csökkentik a valós csalási visszaterheléseket, és bizonyítékként szolgálhatnak vitás esetekben.

Gyors teljesítés és nyomon követés jelentősen csökkenti a “nem érkezett meg” típusú visszaterheléseket. Dolgozza fel gyorsan a rendeléseket, időben küldje el a csomagokat. Adjon nyomkövetési számot és rendszeresen tájékoztassa az ügyfelet a szállítás állapotáról. Használjon megbízható futárszolgálatot, értékesebb áruknál kérjen aláírásos átvételt. Ha az ügyfél követheti a csomagját, kisebb eséllyel fog visszaterhelést indítani.

Dokumentáció és nyilvántartás elengedhetetlen a visszaterhelések megnyeréséhez. Őrizze meg minden ügyfélkommunikációt (e-mailek, chatnaplók, telefonos jegyzetek). Tegye el a rendelés-visszaigazolásokat, számlákat, termékleírásokat az adott vásárlás időpontjából. Rendelkezzen bizonyítékkal a kiszállításról (nyomkövetési szám, átvételi igazolás). Dokumentáljon minden ügyfélvisszajelzést az elégedettségről. Ezek a bizonyítékok felbecsülhetetlenek, ha vitás esetben védekezni kell.

A kártyahálózatok egységesített okkódokat használnak a visszaterhelések kategorizálására, ezek ismerete segít a kereskedőknek előre látni és kezelni a problémás helyzeteket. Bár a különböző hálózatok különböző kódokat használnak, ezek általában az alábbi főbb kategóriákba sorolhatók:

Csalási okkódok: a kártyabirtokos azt állítja, hogy a tranzakció jogosulatlan vagy csalás történt. Ezekhez erős engedélyezési bizonyíték szükséges, például aláírt nyugták vagy ügyfélkommunikáció, amely igazolja a vásárlást.

Engedélyezési okkódok: a tranzakció engedélyezésével kapcsolatos problémák, például az ügyfél nem hagyta jóvá a terhelt összeget vagy túllépte a limitjét. Itt igazolni kell, hogy az ügyfél engedélyezte a konkrét összeget.

Feldolgozási hibák okkódjai: tranzakció-feldolgozási hibák, mint például dupla terhelés, hibás összeg vagy technikai probléma. Ilyenkor vagy a helyes feldolgozás, vagy a hiba korrigálásának dokumentációja szükséges.

Fogyasztói vita okkódok: ide tartozik, ha az ügyfél nem kapta meg a terméket, nem azt kapta, vagy szolgáltatási minőségi probléma merült fel. Itt a kézbesítés, szolgáltatás teljesítése a fő bizonyíték.

POS (fizikai elfogadóhelyi) hibák okkódjai: bolti fizetéseknél, például chip- vagy mágnescsík-olvasó hibák. Online kereskedőknek kevésbé gyakori, de fizikai bolt esetén fontos.

Az okkód helyes beazonosítása segít abban, hogy a legrelevánsabb bizonyítékot gyűjtsük össze a sikeres védekezéshez.

A PostAffiliatePro a vezető partnerkezelő platform, amely segít a kereskedőknek visszaterheléseik minimalizálásában és bevételeik védelmében. Más fizetési processzoroktól eltérően a PostAffiliatePro kifejezetten olyan eszközöket kínál, amelyek a viták megelőzésére és a csalás vagy visszaterhelésekhez vezető partneri kapcsolatok kezelésére összpontosítanak.

A PostAffiliatePro fejlett csalásfelismerő rendszere valós időben elemzi a tranzakciókat, észleli a gyanús mintákat, amelyek visszaterheléshez vezethetnek. A platform nyomon követi az ügyfélviselkedést, kiszűri a szokatlan tranzakciókat, és segít megkülönböztetni a valós vásárlásokat a csalárdaktól. Az időben kiszűrt csalásgyanús tranzakciók révén a kereskedő már a visszaterhelés előtt megelőzi a problémát, időt és pénzt takarítva meg.

A részletes tranzakciófigyelés és riportolás teljes átláthatóságot biztosít a kereskedő számára. A kereskedők láthatják, mely partnerek hoznak minőségi forgalmat, és kikhez köthetők a magas visszaterhelési arányok. Ez lehetővé teszi a partnerprogram optimalizálását, a problémás partnerek kizárását. A PostAffiliatePro átfogó naplózása bizonyítja a tranzakciók jogosságát, amely vitás esetekben kulcsfontosságú bizonyíték.

A platform emellett kiválóan kezeli az ügyfélkommunikációt és a dokumentációt is. Részletesen naplózza az ügyfélinterakciókat, partneri tevékenységeket és tranzakciós részleteket. Ez a dokumentáció pótolhatatlan bizonyíték lehet visszaterhelés esetén, segítve a kereskedőt a vita megnyerésében. A PostAffiliatePro integrálható a vezető fizetési processzorokkal, így gyorsabb a kommunikáció és a viták lezárása.

Különösen a kockázatosabb iparágakban vagy nagy forgalmú kereskedők számára a PostAffiliatePro proaktív visszaterhelés-megelőzési megközelítése felbecsülhetetlen értékű. Segít alacsonyan tartani a visszaterhelési arányt, elkerülni a büntetéseket, számlakorlátozásokat. Fejlett csalásmegelőzésével, részletes dokumentációjával és átfogó tranzakció-figyelésével a kereskedők magabiztosan fogadhatnak el fizetéseket, miközben bevételeiket is megvédik a visszaterhelésektől.

A visszaterhelések működésének ismerete elengedhetetlen vállalkozása védelméhez és a stabil kereskedői számla fenntartásához. A visszaterhelési folyamat több szakaszból áll – a vitaindítástól a végső lezárásig –, és 30–120 napot is igénybe vehet. A visszaterhelések a kereskedőnek sokkal többe kerülnek, mint pusztán az elvesztett tranzakciós összeg: díjakat, működési költségeket és akár a számla státusz romlását is jelenthetik. Bevált megelőzési stratégiák – világos kommunikáció, kiváló ügyfélszolgálat, csalásmegelőzési eszközök, gyors rendelésteljesítés – alkalmazásával a kereskedők jelentősen csökkenthetik a visszaterhelések arányát. Ha mégis vita merülne fel, a gyors és erős bizonyítékokkal való reagálás kulcsfontosságú a sikeres védelemhez. A PostAffiliatePro típusú platformok biztosítják azokat az eszközöket és dokumentációt, amelyekkel megelőzhetők a visszaterhelések, illetve vitás esetekben is nagyobb eséllyel nyerhető meg a vita – így nélkülözhetetlenek minden olyan kereskedő számára, aki komolyan veszi bevétele védelmét és hosszú távú üzleti sikerét.

A PostAffiliatePro fejlett csalásmegelőző és tranzakció-figyelő eszközei segítenek azonosítani és megelőzni a visszaterheléseket, mielőtt azok megtörténnének. Csökkentse a vitás esetek arányát, védje bevételét, és tartson fenn egészséges kereskedői kapcsolatokat átfogó partnerkezelő platformunkkal.

A visszaterhelés oka, hogy egy terméket visszaküldtek, vagy egy eladás meghiúsult. Tudjon meg többet a visszaterhelésről a cikkben.

Ismerje meg a visszaterhelési folyamat teljes idővonalát a vitás ügy indításától a végső lezárásig. Értse meg a 30-90 napos folyamatot, a kereskedői válaszadási...

Ismerje meg, hogyan rongálják a magas visszaterhelési arányok az affiliate partnerségeket, ami felmondáshoz és pénzügyi büntetésekhez vezethet. Fedezze fel a me...

Csatlakozzon elégedett ügyfeleink közösségéhez és nyújtson kiváló ügyfélszolgálatot a Post Affiliate Pro-val.

Sütik Hozzájárulás

A sütiket használjuk, hogy javítsuk a böngészési élményt és elemezzük a forgalmunkat. See our privacy policy.