Leányvállalatok és társult vállalkozások: a legfontosabb különbségek magyarázata

Ismerje meg a leányvállalatok és a társult vállalkozások közötti alapvető különbségeket, beleértve a tulajdonosi struktúrát, az ellenőrzés szintjét, a pénzügyi beszámolást és a jogi következményeket vállalkozása számára.

Mik a különbségek a társult vállalkozások és a leányvállalatok között?

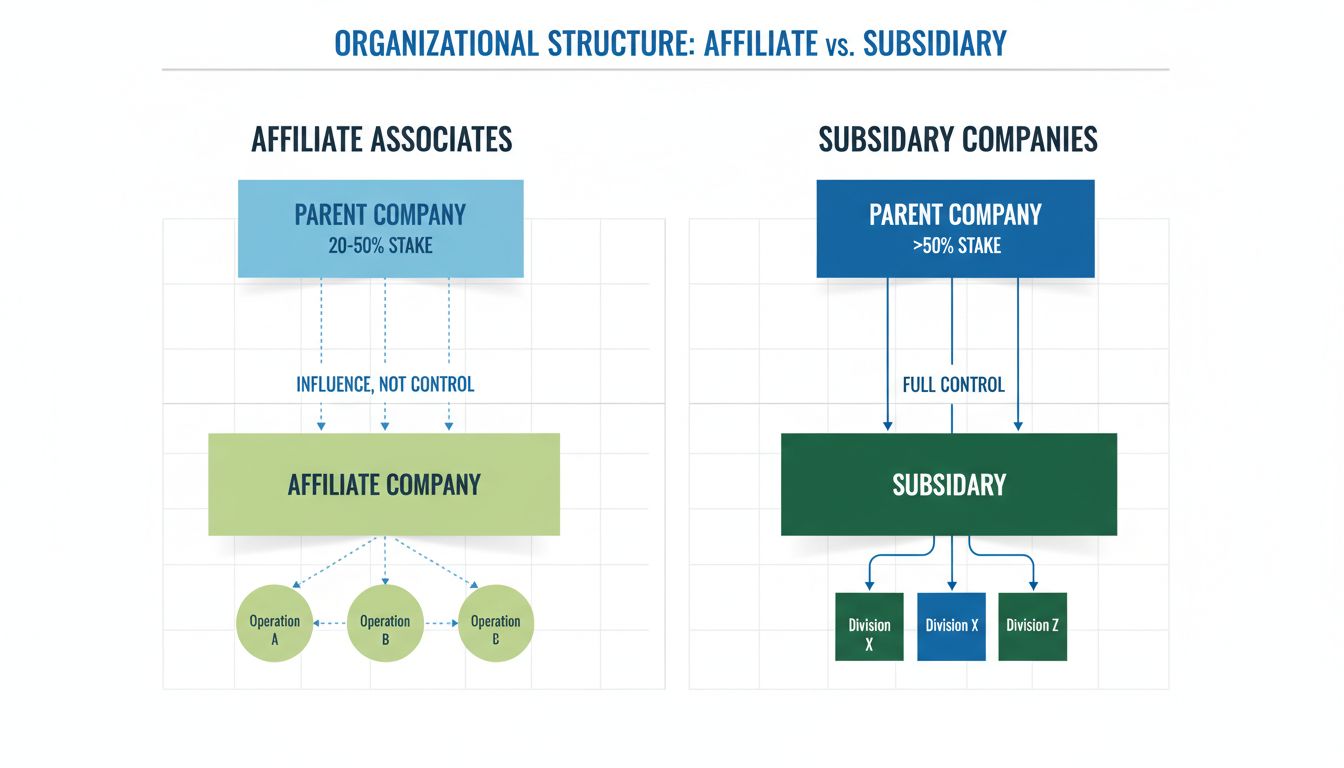

A fő különbség a tulajdonosi arányban rejlik. A leányvállalatokban az anyavállalat többségi vagy teljes tulajdonrésszel rendelkezik (>50%), így jelentős irányítást gyakorolhat, míg a társult vállalkozásokban az anyavállalat csak kisebbségi (jellemzően 20–50%) tulajdonos, a többségi irányítás a társult vállalkozásnál marad.

A társult vállalkozások és a leányvállalatok megértése

A társult vállalkozások és a leányvállalatok megkülönböztetése az egyik legalapvetőbb fogalom a vállalati struktúrák és üzleti kapcsolatok területén. Bár mindkét esetben egy vállalat érdekeltséggel rendelkezik egy másikban, a tulajdon mértéke, az irányítás és a jogi következmények lényegesen eltérnek. Ezeknek a különbségeknek a megértése kulcsfontosságú a terjeszkedést, befektetéseket vagy szervezeti hierarchia kialakítását tervező vállalkozások számára. A két modell közötti választás mélyreható hatással lehet a pénzügyi beszámolásra, az adózási kötelezettségekre, a felelősség korlátozására és a működési önállóságra.

Tulajdonosi struktúra: a lényegi különbség

A legfőbb eltérés a társult vállalkozások és a leányvállalatok között az anyavállalat által birtokolt tulajdoni hányadban rejlik. Leányvállalatnak azokat a cégeket nevezzük, amelyekben az anyavállalat a szavazati jogok több mint 50%-ával rendelkezik, így többségi irányítást szerez, és egyoldalúan dönthet a leányvállalat működéséről, stratégiájáról és menedzsmentjéről. Ez a tulajdoni küszöb azért kritikus, mert átlépi a befolyásolás és az irányítás közötti határt, alapvetően megváltoztatva az anyavállalat és a leányvállalat kapcsolatát.

Ezzel szemben a társult vállalkozások esetén az anyavállalat kisebbségi, jellemzően 20–50% közötti tulajdonnal rendelkezik. Ez jelentős befolyást biztosít az anyavállalatnak a társult vállalkozás működésére és stratégiai irányára, de nem ad teljes irányítást. A társult vállalkozásban a többségi kontroll más részvényesek kezében marad, így az anyavállalat nem dönthet egyoldalúan a többi érdekelt fél beleegyezése nélkül. Ez a különbség két teljesen eltérő üzleti kapcsolatot eredményez, amelyeknek alapjaiban mások az irányítási, beszámolási és stratégiai következményei.

Az 50%-os tulajdoni küszöb nem véletlenszerű – ez jelzi a jogi határt a befolyásolás és az irányítás között. Amikor az anyavállalat pontosan 50%-os vagy annál kisebb tulajdonrésszel rendelkezik, szavazati jogával nem tud egyedül döntéseket keresztülvinni. 50,1% vagy annál magasabb tulajdon esetén viszont már igen. Ez az egyetlen százalékpontnyi különbség alapvetően változtatja meg az anyavállalat képességét arra, hogy meghatározza a leányvállalat működését, igazgatóságát és stratégiai prioritásait.

Indítsd el affiliate programodat még ma

Állítsd be a fejlett nyomkövetést percek alatt. Bankkártya nem szükséges.

Az anyavállalat által gyakorolt irányítási szint talán a legfontosabb gyakorlati különbség e két struktúra között. Leányvállalati kapcsolat esetén az anyavállalat jelentős működési irányítást gyakorolhat, mivel többségi szavazati joggal rendelkezik. Ez többek között abban nyilvánul meg, hogy az anyavállalat kinevezheti az igazgatóságot, meghatározhatja a főbb stratégiai döntéseket, kialakíthatja a működési szabályokat, és irányíthatja az erőforrások elosztását. Az anyavállalat gyakorlatilag saját működésének kiterjesztéseként vezetheti a leányvállalatot, bár az formálisan külön jogi személy marad.

Társult vállalkozás esetén az anyavállalat csak befolyást gyakorol, de nem rendelkezik kontrollal. Bár képviselheti stratégiai elképzeléseit, és lehet igazgatósági helye is, egyoldalúan nem hozhat döntéseket. A fontosabb döntésekhez valamennyi részvényes egyetértése vagy többségi jóváhagyása szükséges, így a társult vállalkozás többi tulajdonosa egyenlő vagy nagyobb beleszólással bír a vállalat irányításába. Ez együttműködőbb irányítási struktúrát eredményez, ahol az anyavállalatnak tárgyalnia és konszenzust kell kialakítania, nem egyszerűen diktálhat.

Ez a különbség jelentősen befolyásolja, hogy milyen gyorsan lehet döntéseket hozni, és mennyire igazodnak a társult vállalkozás működései az anyavállalat stratégiájához. A leányvállalatok gyorsan végrehajthatják az anyavállalat utasításait, míg a társult vállalkozásoknál a döntésekhez több szereplő egyetértésére van szükség, ami lassíthatja a folyamatot. Ugyanakkor ez a lassabb döntéshozatal előnyt is jelenthet, mivel alaposabb átgondolást, valamint a kisebbségi részvényesek érdekeinek védelmét biztosítja.

Pénzügyi beszámolás és konszolidáció

A leányvállalatok és társult vállalkozások pénzügyi beszámolási kötelezettségei jelentősen eltérnek, tükrözve az eltérő kontrollszintet. A leányvállalatok pénzügyi eredményeit általában konszolidálják az anyavállalat pénzügyi kimutatásaiba, vagyis a leányvállalat eszközei, forrásai, bevételei és költségei összevonásra kerülnek az anyavállalati adatokkal, egységes pénzügyi képet adva. Erre azért van szükség, mert az anyavállalat tényleges irányítást gyakorol a leányvállalat felett, így annak pénzügyi eredményeit is sajátjaként mutatja ki.

A társult vállalkozások pénzügyi eredményeit nem konszolidálják az anyavállalat beszámolóiba. Az anyavállalat a társult vállalkozásban lévő részesedését eszközként tartja nyilván a mérlegében, valamint az eredménykimutatásában az eredmény részesedését (nyereség vagy veszteség) mutatja ki. Ez a módszer tükrözi, hogy az anyavállalat nem irányítja a társult vállalkozást – így annak minden pénzügyi adatát nem tudja sajátjaként kezelni.

A leányvállalatok konszolidációja összetettebb pénzügyi beszámolási kötelezettségekkel jár. Az anyavállalatnak ki kell zárnia a vállalatcsoporton belüli tranzakciókat, el kell számolnia az egymás közötti profitokat, valamint a kisebbségi tulajdonrészeket is külön kell kimutatnia, ha a leányvállalat nem teljes egészében az övé. Ezek a konszolidációs lépések jelentős szakértelmet igényelnek. A társult vállalkozások beszámolása általában egyszerűbb, mivel csak az anyavállalat részesedésének megfelelő eredményrészt kell kimutatni, nem az összes adatot konszolidálni.

Iratkozz fel hírlevelünkre

Értesülj elsőként az új funkciókról és termékfrissítésekről.

Jogi felelősség és kockázat elkülönítése

Az egyik legfontosabb gyakorlati különbség a leányvállalatok és a társult vállalkozások között a jogi felelősség és a kockázat elkülönítésének módja. A leányvállalatok jelentős felelősségkorlátozást biztosítanak az anyavállalat számára, mivel külön jogi entitásként működnek. Ha a leányvállalat adósságot halmoz fel, perbe fogják vagy pénzügyi nehézségei adódnak, az anyavállalat felelőssége általában a befektetés összegére korlátozódik. A leányvállalat hitelezői nem érvényesíthetik követeléseiket az anyavállalat vagyonán, és az anyavállalat sem felel a leányvállalat tartozásaiért vagy jogi kötelezettségeiért. Ez a kockázatelkülönítés az egyik fő ok, amiért vállalatok leányvállalatokat hoznak létre: így kockázatosabb tevékenységet vagy ismeretlen piacokra való belépést is vállalhatnak anélkül, hogy az anyavállalat alapvagyonát veszélyeztetnék.

A társult vállalkozások még nagyobb felelősségkorlátozást biztosítanak az anyavállalat számára, mert az anyavállalat részesedése kisebb, és részvétele is korlátozottabb. Az anyavállalat felelőssége itt is csak a befektetés értékére korlátozódik, nincs felelőssége a társult vállalkozás tartozásaiért vagy jogi kötelezettségeiért. Ugyanakkor, mivel az anyavállalat kevesebb irányítással bír, kevésbé tudja befolyásolni a társult vállalkozás kockázatkezelési gyakorlatait. Így eltérő kockázati profil jön létre: az anyavállalat védve van a társult vállalkozás gondjaitól, de kevésbé tudja azokat megelőzni.

Mindkét struktúra által biztosított felelősségkorlátozás nem korlátlan. Ritka esetekben a bíróságok „áttörhetik a vállalati fátylat”, és az anyavállalatot is felelőssé tehetik a leányvállalat vagy társult vállalkozás tartozásaiért, például csalás, vagyonok összekeverése vagy a külön jogi entitás helytelen használata esetén. Ha az anyavállalat személyes garanciát vállal a leányvállalat vagy társult vállalkozás tartozásaiért, akkor is felelőssé válik. Ezek az esetek azonban ritkák, de rávilágítanak, hogy a felelősségkorlátozás csak akkor működik, ha a vállalat betartja a jogi előírásokat és elkerüli a csalárd magatartást.

Adózási vonatkozások és optimalizációs lehetőségek

A leányvállalatok és társult vállalkozások adózási kezelése lényegesen különbözik, eltérő optimalizációs lehetőségeket kínálva. A leányvállalatok sok esetben élhetnek konszolidált adóbevallással, amely lehetővé teszi az anyavállalat számára, hogy a leányvállalat veszteségeit saját nyereségével szemben elszámolja, így csökkenti az összesített adóterhet. Ezenfelül a leányvállalatok különböző adókulcsokat is alkalmazhatnak a helyszínük vagy iparáguk függvényében, illetve a vállalatcsoporton belüli tranzakciók révén optimalizálható az összesített adópozíció. Ugyanakkor ezek a kedvezmények nagyobb adminisztratív terhekkel és transzferáras dokumentációs kötelezettségekkel járnak.

A társult vállalkozások általában külön adóznak az anyavállalattól, mindegyik saját adóbevallást készít, és saját jövedelme után adózik. Az anyavállalat csak a saját részesedésének megfelelő nyereséget vallja be, nem konszolidálja a társult vállalkozás teljes eredményét. Ez az elkülönített adózás bizonyos szempontból egyszerűbb, de összességében magasabb adóterhet is eredményezhet, mivel az anyavállalat nem számolhatja el a társult vállalkozás veszteségeit saját nyereségével szemben. Ugyanakkor az anyavállalat jogosult lehet külföldi adókedvezményekre, attól függően, hol található a társult vállalkozás.

A leányvállalati vagy társult struktúra adózási hatásai különösen jelentősek lehetnek multinacionális vállalatoknál. Előfordulhat, hogy a társaság alacsony adózású országban hoz létre leányvállalatot, vagy inkább társult vállalkozásként fektet be, hogy megőrizze a működési önállóságot. Az adótervezés sokszor döntő tényező abban, hogy egy új befektetés leányvállalat vagy társult vállalkozás formájában valósul-e meg.

Működési önállóság és márkamenedzsment

A leányvállalatok általában önállóan működnek, de az anyavállalat stratégiai irányítása alatt állnak. A leányvállalat önálló jogi entitás, saját menedzsmenttel, igazgatósággal és működési szabályokkal. Ugyanakkor a többségi tulajdonos anyavállalat ráhatással bír a stratégiai döntésekre, a tőkeallokációra és a főbb működési irányokra. Sok leányvállalat megtartja saját márkáját, és önálló piacokon vagy üzletágakban működik, így a meglévő ügyfélkapcsolatok és piaci pozíciók is megmaradnak, miközben az anyavállalat forrásait és támogatását is élvezik.

A társult vállalkozások esetén a működési önállóság még nagyobb, mert az anyavállalat nem gyakorol kontrollt. A társult vállalkozás vezetése önállóan dönt, nem szükséges az anyavállalat jóváhagyása, és akár eltérő stratégiát is folytathat. Ez az önállóság különösen értékes lehet, ha a társult vállalkozás más iparágban vagy piacon működik, ahol az anyavállalatnak nincs tapasztalata. Ugyanakkor a nagyobb önállóság miatt az anyavállalat kevésbé tudja biztosítani, hogy a társult vállalkozás működése igazodjon az anyavállalat értékeihez vagy stratégiai irányaihoz.

A leányvállalati vagy társult struktúra választása gyakran attól függ, mennyi működési önállóságot kíván fenntartani az anyavállalat. Ha szoros irányítást, integrált stratégiát akar, a leányvállalati modell a megfelelő. Ha inkább önálló befektetésként, minimális beavatkozással kíván működni, a társult forma előnyösebb lehet.

Valós példák és alkalmazások

A fogalomkör megértését segítik a valós példák. Az Alphabet Inc. például a Google-t, a YouTube-ot és a Waymo-t teljes mértékben tulajdonolt leányvállalatként működteti, így teljes kontrollt gyakorolhat ezek stratégiai iránya felett, miközben külön jogi entitásként védelmet élvez a kockázatosabb tevékenységek esetén.

A Meta (korábban Facebook) az Instagramot és a WhatsAppot is leányvállalatként vásárolta meg, megőrizve azok márkáját, miközben pénzügyi eredményeiket konszolidálja, és technológiai integrációt valósított meg. Ez a struktúra lehetővé tette a felhasználói hűség és márkaérték megőrzését, miközben a Meta teljes kontrollt szerezhetett.

A Microsoft Uberben lévő részesedése társult vállalkozási kapcsolatot jelent, ahol a Microsoft kisebbségi tulajdonosként részesedik az iparág eredményeiből, együttműködhet technológiai területen, ugyanakkor nem kell konszolidálnia az Uber pénzügyi eredményeit, és nem irányítja annak működését.

A Ford és Mazda történelmi kapcsolata jól példázza a társult vállalkozási struktúra fejlődését. A Ford 1979-ben 25%-os részesedést szerzett a Mazdában, befolyást és piaci hozzáférést biztosítva, miközben a Mazda megőrizte önálló márkáját és irányítását. Később a Ford 33%-ra növelte részesedését, majd 2015-ben eladta tulajdonrészét.

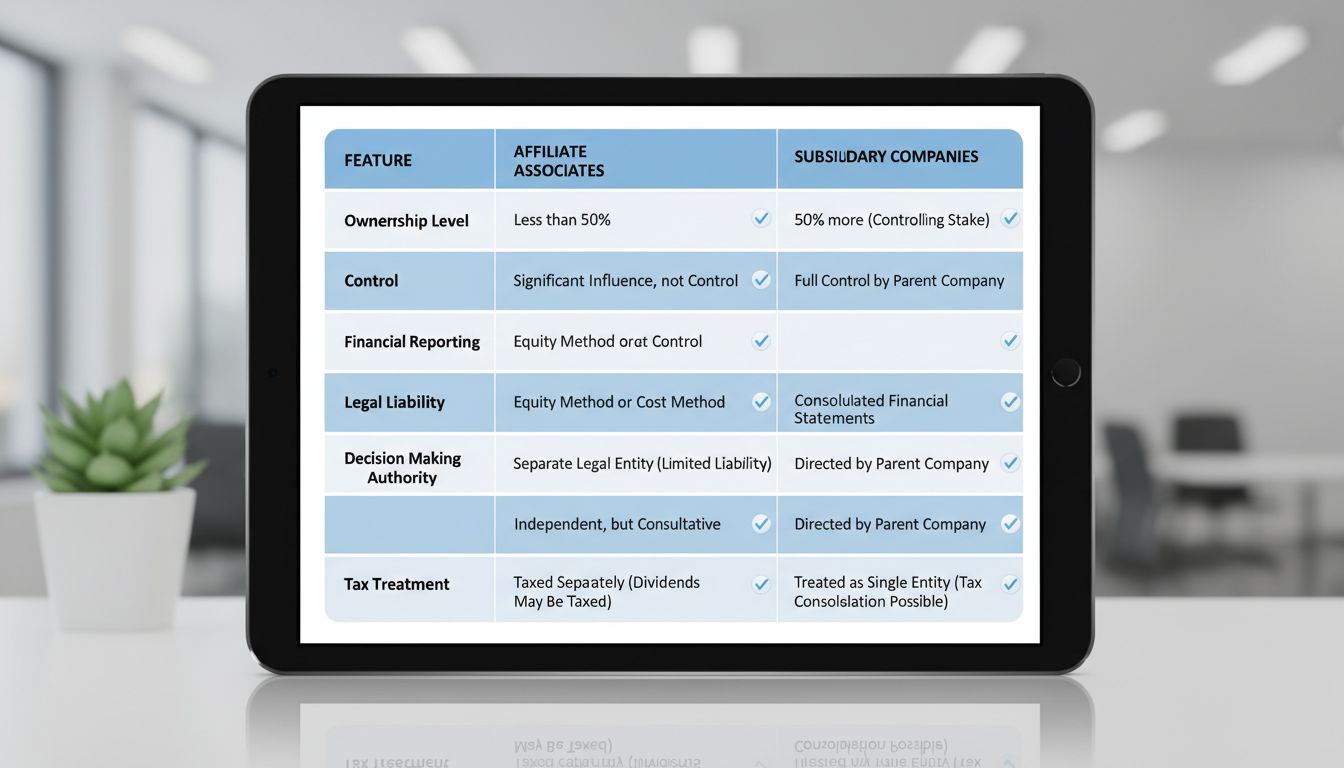

Összehasonlító táblázat: főbb különbségek

Szempont

Társult vállalkozás

Leányvállalat

Tulajdoni arány

Kisebbségi tulajdon (20–50%)

Többségi vagy teljes tulajdon (>50%)

Irányítás

Befolyás, de nincs egyoldalú döntés

Teljes működési irányítás

Pénzügyi konszolidáció

Elkülönített beszámolás, részesedési módszer

Konszolidált pénzügyi kimutatások

Jogi felelősség

A befektetés összegéig korlátozott

A befektetés összegéig korlátozott (kivétellel)

Döntéshozatal

Részvényesek konszenzusa szükséges

Anyavállalat egyoldalúan dönthet

Adózás

Elkülönített adóbevallás

Lehetőség konszolidált bevallásra

Működési önállóság

Magas szintű önállóság

Anyavállalat stratégiai irányítása alatt

Igazgatósági képviselet

Lehet igazgatósági hely, de kisebbségi hang

Anyavállalat kijelölheti a többséget

Stratégiai igazodás

Együttműködésen, tárgyaláson alapul

Közvetlen anyavállalati irányítás

Beszámolási kötelezettség

Részesedési módszer

Teljes konszolidáció, belső tételek kiszűrése

A megfelelő struktúra kiválasztása

A befektetés leányvállalati vagy társult formában történő strukturálását több tényező befolyásolja. Általában a leányvállalati struktúrát választják, ha az anyavállalat működési kontrollt, integrált stratégiát kíván megvalósítani vagy kockázatosabb üzletágakat akar elkülöníteni. A leányvállalatok különösen értékesek nemzetközi terjeszkedésnél vagy diverzifikált konglomerátumoknál, amikor a jogi vagy adózási követelmények miatt külön jogi személy létrehozása szükséges.

A társult vállalkozási struktúrát akkor választják, ha a működési önállóság, a kockázat megosztása vagy a közös vállalkozásokban való részvétel a cél. Ez a megoldás akkor előnyös, ha az anyavállalat egy adott iparágban vagy piacon nem rendelkezik szakértelemmel, és más befektetők tapasztalatára is támaszkodni akar, vagy ha passzívabb befektetési szerepet kíván betölteni.

A választás a hosszú távú szándékoktól is függ. Ha a cél az, hogy az anyavállalat idővel teljes ellenőrzést szerezzen, először társult vállalkozásként kezdheti a befektetést, majd fokozatos tőkenöveléssel leányvállalattá alakíthatja azt. Ha viszont tartós kisebbségi részesedést és önálló irányítást akar megőrizni, a társult vállalkozás a megfelelő megoldás.

Összefoglalás

A társult vállalkozások és leányvállalatok közötti különbségek jelentősek, és messzemenő következményekkel járnak a vállalati struktúra, pénzügyi beszámolás, adózás és működési irányítás szempontjából. A leányvállalatok kontrollt, konszolidált pénzügyi beszámolást és integrált stratégiát biztosítanak, de összetettebb adminisztrációt igényelnek. A társult vállalkozások befolyásolási lehetőséget és befektetési részvételt adnak nagyobb működési önállósággal és egyszerűbb beszámolási szabályokkal, de korlátozzák az anyavállalat irányítási jogkörét.

Ezeknek a különbségeknek a megértése elengedhetetlen a terjeszkedést, befektetéseket vagy szervezeti átalakítást tervező cégek számára. A struktúra kiválasztásakor alaposan mérlegelni kell a stratégiai célokat, a befektetés jellegét, az adóhatásokat és a kívánt irányítási szintet. Megfelelő tervezéssel és szakértői támogatással a vállalatok úgy alakíthatják befektetéseiket, hogy optimalizálják pénzügyi teljesítményüket, minimalizálják adóterheiket, hatékonyan elérjék stratégiai céljaikat és kezeljék a kockázatokat.

Egyszerűsítse társult programjának menedzsmentjét

Akár társult vállalkozásokat, akár leányvállalati kapcsolatokat kezel, a Post Affiliate Pro átfogó követési, riportolási és menedzsment eszközöket kínál, hogy optimalizálja affiliate programjának teljesítményét és maximalizálja a megtérülést.

Partnerek vs. hagyományos értékesítők: a legfontosabb különbségek magyarázata

Ismerje meg az alapvető különbségeket az affiliate marketing és a hagyományos értékesítés között. Tudja meg, hogyan használják a partnerek a társadalmi bizonyít...

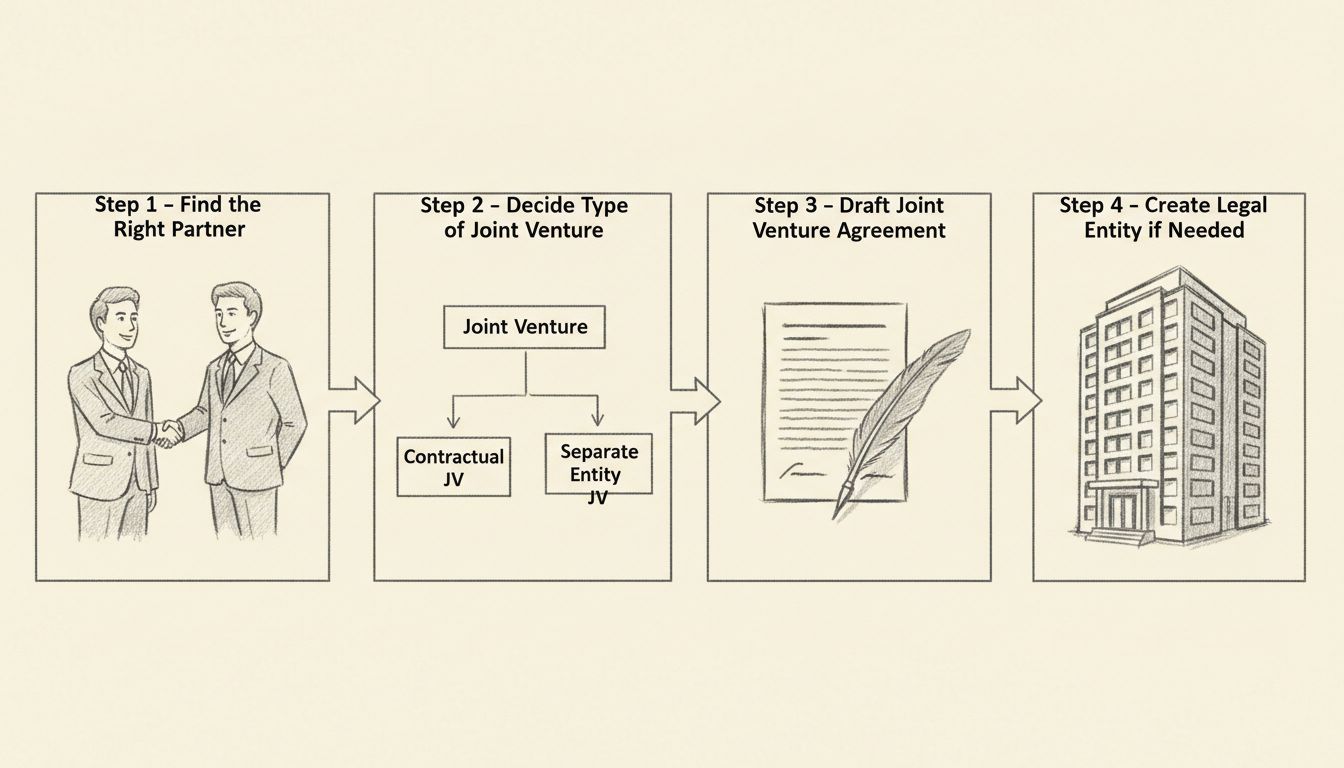

Hogyan hozhatok létre közös vállalkozást (joint venture)?

Ismerje meg, hogyan hozhat létre közös vállalkozást átfogó útmutatónk segítségével. Fedezze fel a partner kiválasztásának, a szerződéskötésnek és a jogi entitás...

Partnerprogram vs. értékesítők alkalmazása: Melyik stratégia győz 2025-ben?

Tudja meg, mikor érdemes a partnerprogramot választani az értékesítők alkalmazásával szemben. Hasonlítsa össze a költségeket, a skálázhatóságot és a megtérülést...

8 perc olvasás

Jó kezekben lesz!

Csatlakozzon elégedett ügyfeleink közösségéhez és nyújtson kiváló ügyfélszolgálatot a Post Affiliate Pro-val.