Hogyan befolyásolja a kockázatkezelés az üzleti értékelést?

Ismerje meg, hogyan hat az eredményes kockázatkezelés közvetlenül az üzleti értékelésre és növeli a vállalkozás értékét. Tudja meg, miért fizetnek a befektetők ...

9 perc olvasás

Fedezze fel, hogyan hat közvetlenül az üzleti értékelésre a hatékony kockázatkezelés. Ismerje meg a kockázatcsökkentés, a vevői bizalom növelése és az eladási.

A kockázat közvetlenül meghatározza, mennyit ér egy vállalkozás. A kockázat és értékelés kapcsolata egyszerű: a magasabb észlelt kockázat alacsonyabb értékelési szorzóhoz vezet, míg az alacsonyabb kockázat jelentősen növelheti a cég piaci értékét. Amikor a vevők értékelnek egy vállalkozást, két kulcsfontosságú tényezőt vizsgálnak – a várható pénzáramokat és a hozzájuk kapcsolódó kockázatokat. Ha a kockázat magasnak tűnik, legyen szó piaci volatilitásról, működési kihívásokról vagy pénzügyi instabilitásról, az értékelés arányosan csökken. Ennek a dinamikának a megértése elengedhetetlen minden cégvezető számára, aki maximalizálni szeretné vállalkozása értékét eladás, felvásárlás vagy befektetés során.

Üzleti értékének megőrzése és növelése érdekében kulcsfontosságú a vállalkozást érintő konkrét kockázatok azonosítása. Az üzleti kockázatok általában három fő kategóriába sorolhatók: piaci kockázat, működési kockázat és pénzügyi kockázat. Mindegyik másként befolyásolja az értékelést, és eltérő menedzsment stratégiákat igényel. A piaci kockázat külső, tőlünk független tényezőkből ered, a működési kockázat a belső folyamatokból és végrehajtásból, a pénzügyi kockázat pedig a cash flow és a tőkestruktúra kezelésének hatékonyságától függ. A Clearly Acquired és AuditBoard kutatásai szerint azok a vállalatok, amelyek aktívan kezelik ezt a három kockázati kategóriát, akár 30%-kal magasabb értékelést érhetnek el, mint azonos árbevételű, de magasabb kockázati profilú versenytársaik. A kulcs a legnagyobb fenyegetést jelentő kockázatok azonosítása és célzott mérséklési stratégiák bevezetése.

| Kockázattípus | Meghatározás | Hatás az értékelésre |

|---|---|---|

| Piaci kockázat | Külső gazdasági trendek, verseny, iparági változások, fogyasztói preferenciák, szabályozási módosulások | Erősen szabályozott vagy gyorsan változó iparágakban 10-15%-kal csökkentheti a szorzókat; a technológiai cégek akár 30%-kal magasabb szorzót is elérhetnek, ha kedvező trendekhez igazodnak |

| Működési kockázat | Belső folyamatok hibái, munkaerő-problémák, technológiai sérülékenységek, ellátási lánc zavarai, rendszerleállások | Az USA cégeinek 32%-a tapasztalt működési zavarokat; a gyenge működési kontroll akár 20-40%-kal is csökkentheti az értékelést a hiba súlyosságától függően |

| Pénzügyi kockázat | Cash flow ingadozás, túlzott eladósodottság, likviditási problémák, rossz tőkestruktúra, gyenge pénzügyi kontroll | A magas adósság/önrész arány és az ingadozó cash flow 25-35%-kal csökkentheti a szorzókat; a kisvállalkozók 77%-a aggódik a finanszírozás elérhetősége miatt |

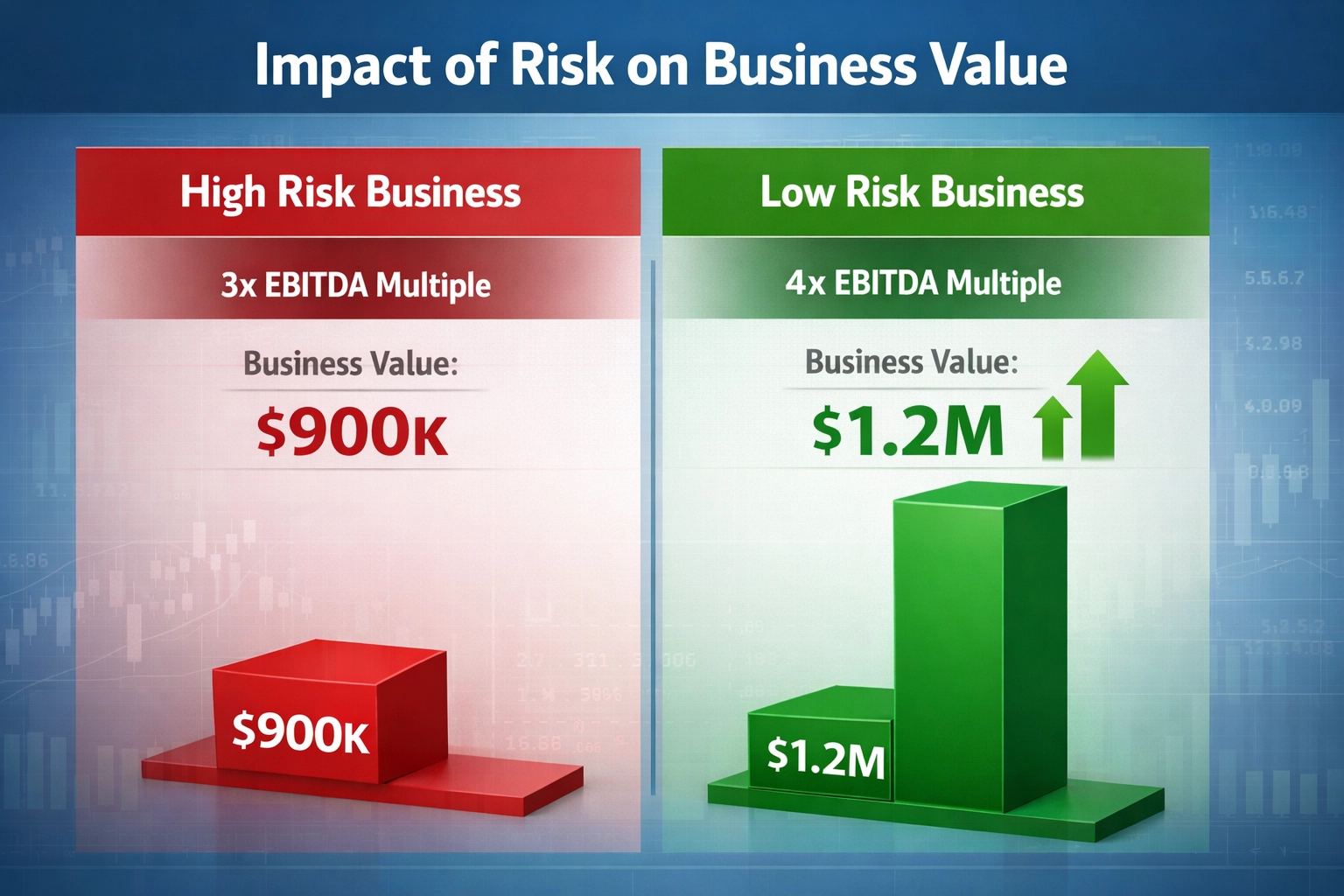

A kockázat és az értékelési szorzók közötti kapcsolat matematikailag és közvetlenül összefügg: magasabb kockázat = alacsonyabb szorzó, ami alacsonyabb összértékelést jelent. A vevők az észlelt kockázat alapján igazítják elvárásaikat, gyakran magasabb hozamot követelve a bizonytalanságért cserébe. Ez közvetlenül hat arra az árra, amit hajlandók fizetni. Íme egy konkrét példa: egy 300 000 dolláros éves nyereséget termelő vállalkozást 1,2 millió dollárra értékelhetnek 4× szorzóval, ha a vevő 25%-os hozamot vár. Ha azonban nő az észlelt kockázat, és a vevő elvárása 33%-ra emelkedik, a szorzó 3×-ra csökken, így az értékelés 900 000 dollár lesz. Ez 300 000 dolláros különbség, amit pusztán a kockázati megítélés okoz. A kockázati prémiumok tovább erősítik ezt az összefüggést — a minimális kockázatú cégek 0–5% közötti prémiumot kapnak, míg a közepes kockázatúak 6–10% közöttit. A magas kockázatú vállalkozások gyakran 10% fölötti prémiumot is elérnek, ami jelentősen rontja piaci értéküket. Az egyedi vállalati kockázat (CSR) szintén kritikus tényező; ahogy a CSR nő, a nyereségszorzó csökken. Ennek megítélése általában elemzői értékelésen alapul, mivel ezekre nincs egységes adatbázis. A gyakorlati következmények jelentősek: egy 1,2 millió dolláros éves árbevételű kreatív ügynökség 35%-os profitmarzzsal (kb. 420 000 dollár nyereség) kezdetben 2,5× profit, azaz 1,05 millió dollár értéket érhet. Ha azonban az ügynökségnél a klienskezelés központosított, néhány ügyféltől függ, és nincsenek dokumentált rendszerek, a kockázat magasnak ítélhető. Ha viszont csökkenti a kockázatot — delegálja az ügyfélkapcsolatokat, diverzifikálja a bevételeket, hogy egyetlen ügyfél se adja a forgalom több mint 20%-át, és dokumentálja a folyamatokat — az értékelési szorzó 4× profitra nőhet, azaz az érték 1,68 millió dollárra emelkedik. Ez 630 000 dolláros növekedés pusztán a kockázati tényezők kezelése révén.

A kockázati megítélés nemcsak az értékelést befolyásolja, hanem alapvetően formálja az üzletkötési feltételeket és a finanszírozási lehetőségeket is. Két azonos árbevételű és profitmarzsú vállalkozás teljesen eltérő áron kelhet el, attól függően, mennyire kockázatosnak találják a vevők. Magasabb kockázat észlelésekor a vevők gyakran további védelmet követelnek, például hosszabb letéti időszakot, kiterjesztett garanciát, eladói finanszírozást vagy eredményalapú kifizetéseket (earn-out). Ezek a védelmek csökkentik az eladási árat és bonyolítják a tárgyalásokat. A hitelezők is nagy súllyal veszik figyelembe a kockázatot. A kockázatosabb cégek gyakran szigorúbb hitelfeltételekkel, magasabb kamatokkal vagy akár elutasítással szembesülnek. Ez láncreakciót indít el: a magasabb észlelt kockázat nemcsak az értékelési szorzókat csökkenti, hanem a finanszírozási lehetőségeket is korlátozza, így a vevők nehezebben tudják megvásárolni a céget. A kisvállalkozások számára ezek a kihívások még élesebbek. A hitelezők gyakran személyes garanciát és fedezetet kérnek, viszont jobb feltételeket kínálnak azoknak, akik jól dokumentált folyamatokkal, diverzifikált bevételi forrásokkal és erős vezetőséggel rendelkeznek. Ráadásul az alacsonyabb kockázatú vállalkozások gyorsan átesnek az átvilágításon, míg a kockázatosabbak hosszabb vizsgálatra, alaposabb ellenőrzésre és akár meghiúsult üzletre is számíthatnak. Összefoglalva: a kockázatkezelés elengedhetetlen – még ha egy vállalkozás profitja erős is, a kezeletlen kockázatok visszavethetik az értékelést, bonyolíthatják a tranzakciókat és szűkíthetik a finanszírozási lehetőségeket.

A kockázatkezelés nemcsak a vállalkozás védelmét szolgálja – hanem növeli az értékét is. Azok a tulajdonosok, akik aktívan kezelik a kockázatokat, jobb eséllyel érnek el magasabb értékelést és kedvezőbb üzleti feltételeket. Az első lépés a kockázatkezelésben a sérülékenységek feltérképezése. A rendszeres kockázati felülvizsgálatok segítenek a problémák korai felismerésében. Íme a fő stratégiák a kockázatok azonosítására és csökkentésére:

Belső auditok: Strukturált módon vizsgálják át a pénzügyi nyilvántartásokat, a megfelelést és a működési folyamatokat. Egy audit például feltárhat eltéréseket a készletnyilvántartásban vagy minőségellenőrzési hiányosságokat, amelyek költséges hibákhoz vezethetnek.

SWOT-elemzés: Az erősségek, gyengeségek, lehetőségek és veszélyek felmérésével olyan kockázatokat azonosíthat, mint például a túlzott függőség egyetlen beszállítótól vagy az elavult technológia, amely gátolhatja a növekedést.

Iparági összehasonlítás: Ha vállalkozását iparági átlagokhoz méri, kiemelheti a fokozott kockázatú területeket. Ha például a működési költségei jelentősen magasabbak az iparági átlagnál, az hatékonysági problémákra utalhat.

Diverzifikációs stratégiák: A bevételi források és beszállítók bővítése csökkenti a függőséget egyetlen csatornától vagy partnertől, így mérsékli a teljes kockázatot.

Munkatársak keresztképzése: Ha a dolgozók több munkakörre is fel vannak készítve, kevésbé okoz zavart egy kulcsember kiesése, és csökken a „kulcsember-kockázat”.

Biztosítási fedezet: A megfelelő biztosítási kötvények – általános felelősségbiztosítás, vagyonbiztosítás, üzletmenet-megszakítási biztosítás – bizonyos kockázatok áthárításával vonzóbbá teszik a vállalkozást a vevők és hitelezők szemében.

Tegye rendszeressé ezeket a felülvizsgálatokat – negyedévente vagy félévente – hogy időben kezelje a felmerülő kockázatokat. Sok tulajdonos pénzügyi tervezési üléseibe is beépíti a kockázati értékeléseket a folyamatos éberség érdekében. Miután azonosította a kockázatokat, a következő lépés a kezelési stratégiák kidolgozása és bevezetése. A leghatékonyabb tervek az operatív, bevételi és váratlan eseményekkel kapcsolatos sérülékenységek csökkentésére koncentrálnak.

A világos és pontos pénzügyi nyilvántartás az eredményes kockázatkezelés és üzleti értékelés alapja. Ezek biztosítják az átláthatóságot, támogatják az átvilágítást, és segítenek időben felismerni a pénzügyi kockázatokat. Következetes könyvelés megbízható szoftverekkel és szakképzett munkatársakkal garantálja, hogy a pénzügyi adatok pontosak és naprakészek legyenek. A bankszámlakivonatok havi egyeztetése segít a hibák vagy csalások korai felismerésében, jelentősen csökkentve a pénzügyi kockázatokat. A pénzügyi folyamatok és számviteli eljárások dokumentálása megkönnyíti a nyilvántartások ellenőrzését átvilágításkor. Ez az átláthatóság felgyorsítja az értékeléseket, csökkenti a bonyodalmak kockázatát, ami gyakran magasabb szorzóhoz vezet. Az átlátható pénzügyi nyilvántartás nemcsak mérsékli a kockázatot, hanem ténylegesen növeli a vállalkozás értékét is. A vevők hajlandóak prémiumot fizetni a jól dokumentált, átlátható cégekért, mert így kisebb a bizonytalanság a jövőbeli teljesítmény kapcsán. A Clearly Acquired kutatása szerint a részletes pénzügyi dokumentációval rendelkező cégek 15-25%-kal magasabb szorzót érhetnek el, mint a gyenge nyilvántartású társaik.

A való életből vett példák is jól mutatják, mekkora értéktöbbletet jelent a kockázatcsökkentés. Vegyünk egy gyártócéget, amely kezdetben az ellátási lánc sérülékenységével és ingadozó termeléssel küszködött. A vállalkozást 2,5 millió dollárra értékelték, 500 000 dolláros éves EBITDA alapján 5× szorzóval. Ugyanakkor jelentős működési kockázattal szembesült, mert egyetlen beszállítótól függött, és gyakoriak voltak a termelési csúszások. Egy átfogó kockázatcsökkentési terv bevezetése után – több beszállító bevonásával, készletgazdálkodási szoftver bevezetésével, üzletmenet-megszakítási biztosítás kötésével és a dolgozók keresztképzésével – a vállalat jelentősen mérsékelte működési kockázatát. 18 hónapon belül ugyanaz a vállalkozás 3,5 millió dolláros értékelést kapott, 7× szorzóval, ami 1 millió dolláros értéknövekedés. Az emelkedő szorzó a csökkenő kockázatot és a stabilabb működést tükrözte. Egy másik példa egy szolgáltató cég, amely eredetileg erősen a tulajdonosra támaszkodott az ügyfélkapcsolatokban. A céget 1,8 millió dollárra értékelték 300 000 dolláros haszonnal és 6× szorzóval. Az ügyfélkapcsolatok koncentrációja jelentős „kulcsember-kockázatot” jelentett. Egy szisztematikus ügyfél-átadási terv, a szolgáltatási folyamatok dokumentálása, a csapattagok keresztképzése és az ügyfélkör diverzifikálása után (egy ügyfél sem adott 15%-nál nagyobb forgalmat) a cég kockázati profilja jelentősen javult. Az értékelés 2,7 millió dollárra nőtt 9× szorzóval, ami 900 000 dolláros növekedést jelent, kizárólag a kockázatcsökkentés révén.

A PostAffiliatePro kulcsszerepet játszik abban, hogy a partnerprogrammal működő vállalkozások csökkenteni tudják működési és pénzügyi kockázataikat, miközben növelik értékelési potenciáljukat. Partner szoftverplatformként a PostAffiliatePro átfogó automatizálási, átláthatósági és adatkezelési megoldásokat kínál, amelyek közvetlenül kezelik a legfontosabb kockázati tényezőket. A jutalékszámítás, a kifizetések és a partnerkövetés automatizálásával a platform kiküszöböli a kézi hibákat és csökkenti a működési kockázatot. Az átlátható riportok és valós idejű elemzések világos képet adnak a partner teljesítményéről, a bevételi forrásokról és a pénzügyi mutatókról – ezek kulcsfontosságúak az átvilágítás során a vevők és a hitelezők számára. A PostAffiliatePro letisztult folyamatai egyszerűsítik a partnerhálózat menedzselését, ami jelentős működési kockázatot jelenthet a növekvő cégek számára. Emellett a platform erős adatkezelése és audit nyomvonalai biztosítják a megfelelést és a dokumentációt, ami gyorsítja az átvilágítást és javítja az értékelési szorzókat. A PostAffiliatePro-t használó cégek számára a csökkent működési kockázat, a javuló pénzügyi átláthatóság és a hatékonyabb folyamatok együttesen valódi értéktöbbletet teremtenek, ami közvetlenül magasabb értékelést és kedvezőbb finanszírozási feltételeket eredményez. Ha a PostAffiliatePro-t választja partner szoftverként, a potenciális vevők számára is bizonyíthatja, hogy professzionális rendszerekkel kezeli a kockázatot és hatékonyan képes növekedni.

Egy vállalkozás értéke azon múlik, hogyan látják a vevők két dolgot: a várható pénzáramokat és az ezek eléréséhez kapcsolódó kockázatokat. Ha a kockázat magasnak tűnik, az értékelés csökken – ez igaz minden kockázattípusra, legyen az piaci volatilitás, működési kihívás vagy pénzügyi instabilitás. Kutatások bizonyítják, hogy ugyanazért a vállalkozásért akár 3× különbség is lehet az ajánlatok között, pusztán a kockázati megítélés miatt. Ez is mutatja: a kockázatkezelési intézkedések átgondolt bemutatása és valós végrehajtása döntő lehet a kedvezőtlen ajánlat és a prémium ár között. Ha kezeli a kockázatokat – például javítja a belső kontrollokat, diverzifikálja az ügyfélkört vagy erősíti pénzügyi helyzetét – nem csak védi a vállalkozását. Aktívan növeli annak vonzerejét és piaci értékét is. A világos, jól dokumentált pénzügyi adatok szintén nagy különbséget jelentenek: gyorsítják az átvilágítást, bizalmat keltenek a vevőkben és csökkentik a bizonytalanságot, ami általában jobb értékelési szorzókat és finanszírozási feltételeket eredményez. Tulajdonosoknak és befektetőknek egyértelmű az út: végezzenek alapos kockázati felmérést, hogy feltárják a piac, a működés és a pénzügyek sebezhető pontjait. Koncentráljanak a legfontosabb mutatókra – figyeljék a pénzügyi arányokat, mint az adósság/önrész vagy a likviditás, értékeljék a cash flow stabilitását, az ügyfélkoncentrációt, és hasonlítsák teljesítményüket iparági átlagokhoz. Ha megvannak a feltárt kockázatok, lépjen! Diverzifikálja ügyfél- és beszállítói körét a függőségek csökkentésére, fektessen be a munkatársak képzésébe és a belső kontrollokba a működési kockázatok mérséklésére, valamint tartsa fenn a megfelelő vállalatirányítási gyakorlatokat. Ezek nem csupán védekező lépések – olyan stratégiai befektetések, amelyek közvetlenül növelhetik vállalkozása értékét az eladás vagy tőkebevonás során. A mai összetett kockázati környezetben elengedhetetlen a professzionális támogatás. Az olyan platformok, mint a PostAffiliatePro, ötvözik az automatizációt és a szakértői rendszereket, hogy hatékonyan vezesse a kockázatkezelést. Így magabiztosan dönthet a teljes tranzakciós folyamat során. A kockázatkezelés nem egyszeri feladat – folyamatos munka. Ha most feltárja, értékeli és kezeli a kockázatokat, nemcsak megvédi vállalkozását, de fenntartható növekedést és magasabb értéket is biztosít, amikor eljön az exit vagy a befektetés ideje.

A PostAffiliatePro segít a partnerprogrammal rendelkező vállalkozásoknak a működési kockázatok kezelésében, a pénzügyi átláthatóság javításában és a folyamatok egyszerűsítésében – ezek mind közvetlenül növelik az üzleti értékelést. Kezdje el partnerhálózatát professzionális rendszerekkel menedzselni még ma.

Ismerje meg, hogyan hat az eredményes kockázatkezelés közvetlenül az üzleti értékelésre és növeli a vállalkozás értékét. Tudja meg, miért fizetnek a befektetők ...

Tudd meg, miért kulcsfontosságú vállalkozásod védelme a sikeres eladáshoz. Ismerd meg a kockázatkezelési stratégiákat, vagyonvédelem és értéknövelő technikákat,...

Ismerje meg, hogyan számítható ki a ROI lépésről lépésre, valós példákkal és haladó technikákkal. Sajátítsa el a megtérülésszámításokat a jobb pénzügyi döntések...

Csatlakozzon elégedett ügyfeleink közösségéhez és nyújtson kiváló ügyfélszolgálatot a Post Affiliate Pro-val.

Sütik Hozzájárulás

A sütiket használjuk, hogy javítsuk a böngészési élményt és elemezzük a forgalmunkat. See our privacy policy.